L’essentiel à retenir : dès 2026, la hausse du PFU à 31,4 % impose une sélection rigoureuse de vos enveloppes de détention. L’assurance-vie s’impose comme le bouclier fiscal indispensable, offrant des abattements annuels jusqu’à 9 200 € et une capitalisation sans frottement. Ce cadre sécurise vos rendements nets face à la pression fiscale accrue des comptes-titres ordinaires.

Depuis le 1er janvier 2026, le Prélèvement Forfaitaire Unique a grimpé à 31,4 % sous l’effet d’une hausse de la CSG, modifiant profondément l’équilibre de vos placements financiers. Cette pression fiscale accrue menace directement la performance réelle de vos actifs si vous ne réévaluez pas immédiatement votre mode de détention. On finit souvent par sacrifier une part importante de ses gains par simple manque d’anticipation structurelle.

Cet article détaille les stratégies d’optimisation fiscale pour les produits structurés afin de protéger vos rendements nets. Nous allons faire le point sur l’arbitrage entre le compte-titres et l’assurance-vie pour sécuriser votre patrimoine en 2026.

- Comprendre la fiscalité des produits structurés en 2026

- Arbitrage entre Compte-Titres et Assurance-vie pour vos actifs

- Choisir entre structures Phoenix et Athéna selon vos objectifs

- Sécuriser la transmission et optimiser le bilan patrimonial

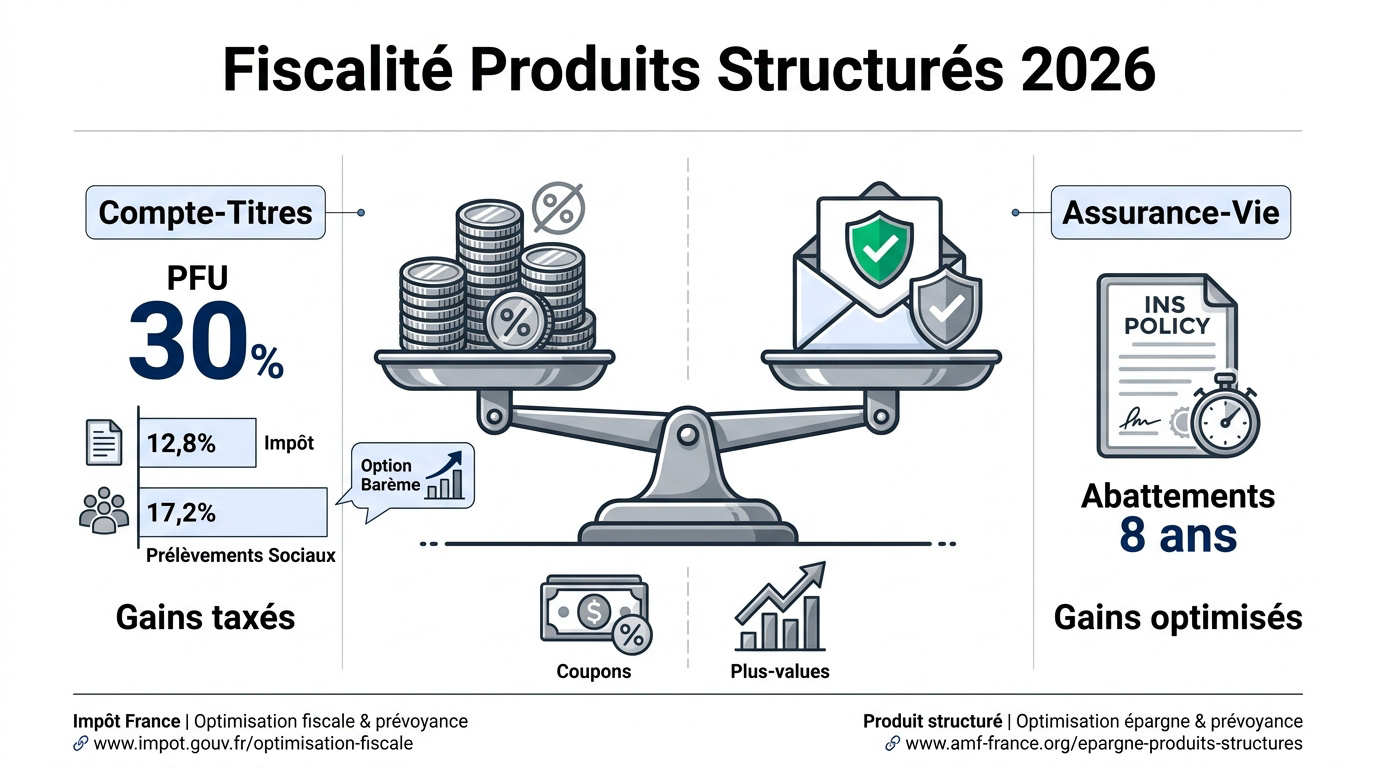

Comprendre la fiscalité des produits structurés en 2026

En 2026, les produits structurés subissent un PFU de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux), sauf option pour le barème progressif. L’assurance-vie reste le bouclier principal avec ses abattements après huit ans, optimisant ainsi le rendement net.

Cette pression fiscale stabilisée nécessite une analyse rigoureuse de vos enveloppes de détention pour préserver vos performances.

Impact du Prélèvement Forfaitaire Unique sur vos gains

Le taux global du PFU est maintenu à 30 % pour l’année 2026. Cette taxation inclut 12,8 % au titre de l’impôt sur le revenu. Les prélèvements sociaux complètent ce prélèvement à hauteur de 17,2 %.

L’option pour le barème progressif est envisageable pour certains profils. Elle s’avère pertinente pour les foyers situés dans les tranches de 0 % ou 11 %. Elle permet notamment la déduction partielle de la CSG. Une simulation préalable est impérative.

Notez que les prélèvements sociaux restent dus malgré le choix du barème. Le PFU de 30 % demeure la référence par défaut. Pour approfondir, consultez notre guide sur l’ Impôt France | Optimisation fiscale & prévoyance – 3ème Pilier.

Différence de traitement entre coupons et plus-values

Sur un compte-titres, la taxation des coupons intervient de manière annuelle. Elle est déclenchée immédiatement lors de la perception des revenus. Ce mécanisme engendre un frottement fiscal régulier.

À l’inverse, l’imposition des plus-values ne survient que lors de la cession effective du titre. Le capital initial investi bénéficie d’une exonération totale. L’administration fiscale taxe uniquement le gain net constaté lors du dénouement.

Distinguer ces deux flux est fondamental pour bâtir une stratégie de rendement efficace. La gestion des plus-values mobilières impacte directement votre performance finale. Découvrez nos solutions sur Produit structuré | Optimisation épargne & prévoyance – 3ème Pilier.

Arbitrage entre Compte-Titres et Assurance-vie pour vos actifs

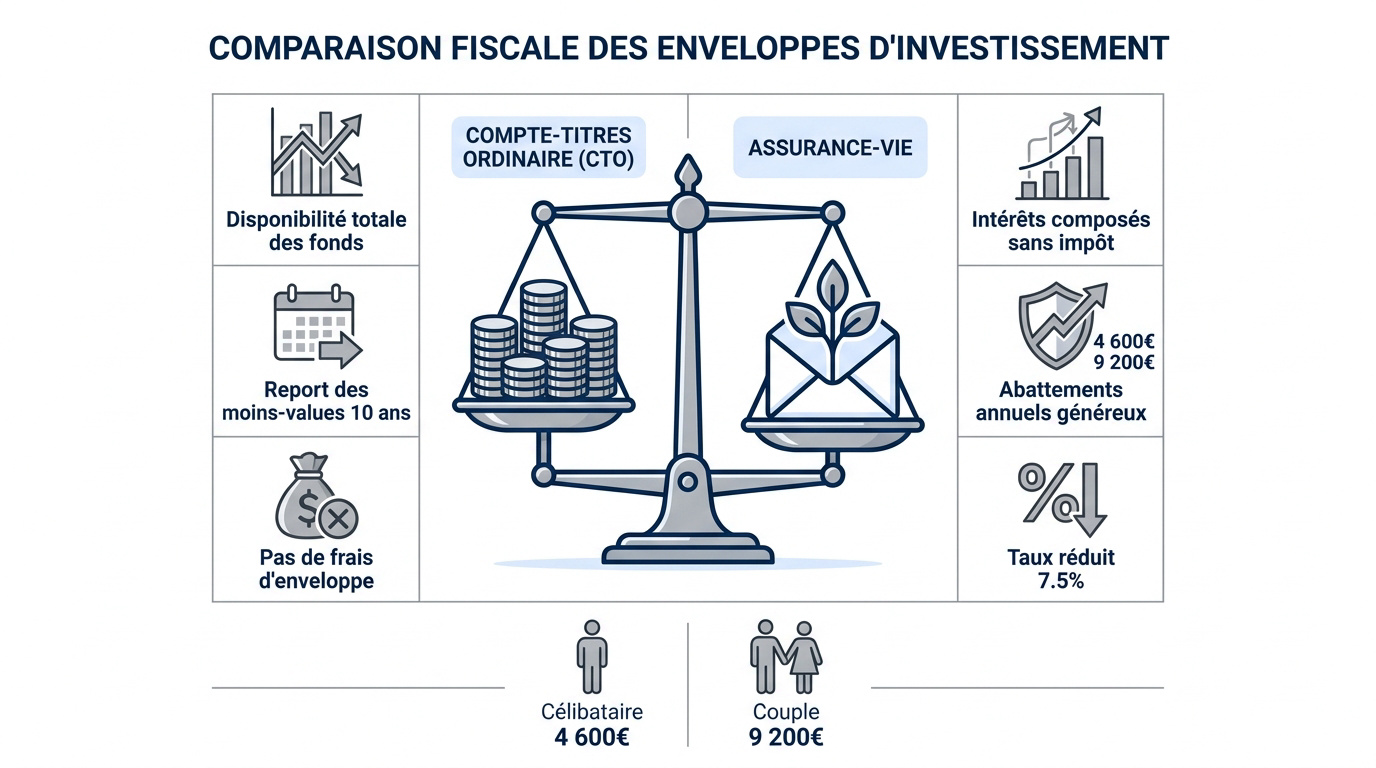

Le choix du support juridique modifie radicalement la performance finale de votre investissement, car chaque enveloppe possède ses propres règles de gestion des pertes et des gains.

Flexibilité et fiscalité immédiate du Compte-Titres Ordinaire

Le Compte-Titres Ordinaire garantit une disponibilité totale de vos fonds à tout instant. Cette liberté de mouvement des titres constitue un atout majeur. Vous pouvez vendre vos actifs sans aucune contrainte temporelle.

Le mécanisme de report des moins-values mobilières permet d’optimiser votre imposition. Ces pertes sont imputables sur les gains de même nature réalisés. Le report reste possible pendant dix ans. C’est un levier d’optimisation utile.

Voici les caractéristiques clés de ce support :

- Disponibilité immédiate du capital

- Report des pertes sur 10 ans

- Absence de frais d’enveloppe

Avantages de l’enveloppe fiscale de l’assurance-vie après huit ans

L’assurance-vie favorise l’effet des intérêts composés sur le long terme. La capitalisation s’effectue en franchise d’impôt tant qu’aucun retrait n’est validé. Les coupons sont réinvestis sans subir de taxation immédiate.

Après huit ans, vous bénéficiez d’abattements annuels significatifs sur vos gains. Ils s’élèvent à 4 600 € pour un investisseur célibataire. Pour un couple, ce montant atteint 9 200 €. C’est un bouclier fiscal.

Un taux réduit de 7,5 % s’applique au-delà de ces abattements pour les encours concernés. Pour structurer votre stratégie, découvrez l’ Assurance vie | Optimisation fiscale & patrimoine – 3ème Pilier. Cet article détaille les stratégies d’optimisation fiscale pour les produits structurés en 2026, en soulignant l’importance de l’arbitrage entre le Compte-Titres Ordinaire (CTO) et l’assurance-vie pour la performance nette des investissements.

Choisir entre structures Phoenix et Athéna selon vos objectifs

Au-delà de l’enveloppe, la structure même du produit structuré dicte le rythme de vos revenus et l’impact du frottement fiscal sur votre patrimoine.

Revenus périodiques et mémorisation des coupons en mode Phoenix

Les produits Phoenix versent des coupons périodiques si le sous-jacent respecte un seuil. L’effet mémoire permet de récupérer les coupons manqués lors des constatations suivantes. Cette flexibilité sécurise vos revenus passés.

En compte-titres, chaque distribution déclenche immédiatement le PFU. En 2026, ce taux atteint 31,4 % suite à la hausse de la CSG. Cette ponction fiscale annuelle réduit mécaniquement votre capacité de réinvestissement automatique. Votre performance nette s’en trouve ainsi affaiblie.

| Structure | Objectif | Enveloppe conseillée | Fiscalité dominante |

|---|---|---|---|

| Phoenix | Revenus réguliers | CTO / Assurance-vie | PFU annuel sur coupons |

| Athéna | Plus-value finale | Assurance-vie | Taxation au dénouement |

Capitalisation et dénouement final pour la stratégie Athéna

La stratégie Athéna privilégie une plus-value unique lors du dénouement. Aucun coupon n’est détaché durant la vie du produit. Cette structure est idéale pour maximiser la capitalisation de vos intérêts.

En assurance-vie, ce modèle devient redoutable d’efficacité. Le réinvestissement des gains s’opère sans aucune ponction fiscale intermédiaire. L’assiette taxable est ainsi préservée et optimisée sur le long terme.

Vous profitez pleinement du réinvestissement automatique pour booster votre rendement. Pour sécuriser vos actifs, découvrez comment Investir en franc suisse | Votre guide de sécurité 2026 – 3ème Pilier. Nos experts vous accompagnent pour un bilan patrimonial complet.

Sécuriser la transmission et optimiser le bilan patrimonial

Anticiper la fin de vie du produit ne suffit pas ; il faut aussi prévoir la transmission de ces actifs pour éviter une spoliation fiscale inutile.

Optimisation de la transmission via les abattements spécifiques

L’assurance-vie permet de transmettre jusqu’à 152 500 € par bénéficiaire sans fiscalité. Ce cadre avantageux s’applique uniquement pour les primes versées avant vos 70 ans. C’est un levier successoral hors norme.

À l’inverse, le contrat de capitalisation suit les règles successorales classiques. Il n’intègre aucun abattement spécifique sur le capital transmis au décès. Pourtant, il reste utile pour effectuer une donation de la nue-propriété de votre vivant.

Cette stratégie garantit une transmission hors succession efficace et sécurisée pour vos proches. Pour approfondir, consultez notre guide sur l’ Assurance vie | Transmettre hors succession en 2026 – 3ème Pilier.

Importance du bilan patrimonial pour une stratégie sur mesure

Réaliser un audit complet de vos actifs est une étape indispensable. Un conseiller expert saura identifier vos besoins réels avec précision. Chaque situation familiale impose effectivement une approche fiscale unique.

Notre accompagnement transforme vos gains bruts en un patrimoine pérenne et solide. Le bilan patrimonial permet d’ajuster vos enveloppes fiscales selon les évolutions de 2026. C’est la clé d’une croissance sereine.

Prêt à sécuriser votre avenir financier avec une expertise locale reconnue ? Découvrez notre service de Gestion de patrimoine Genève | WallSwiss – guide 2026 – 3ème Pilier.

Optimiser vos produits structurés exige d’arbitrer entre la flexibilité du CTO face au PFU de 31,4 % et le bouclier fiscal de l’assurance-vie. Agissez dès maintenant pour sécuriser vos abattements de 152 500 € et maximiser vos performances nettes. Votre sérénité patrimoniale future dépend de ces choix stratégiques immédiats.