L’essentiel à retenir : pour obtenir la rente AVS maximale de 2 520 CHF en 2026, il est impératif de justifier de 44 années de cotisations complètes et d’un revenu annuel moyen de 90 720 CHF. Toute lacune non régularisée sous cinq ans ampute définitivement votre prestation de 2,3 % par an. Anticipez dès maintenant en vérifiant votre extrait de compte pour sécuriser votre avenir financier.

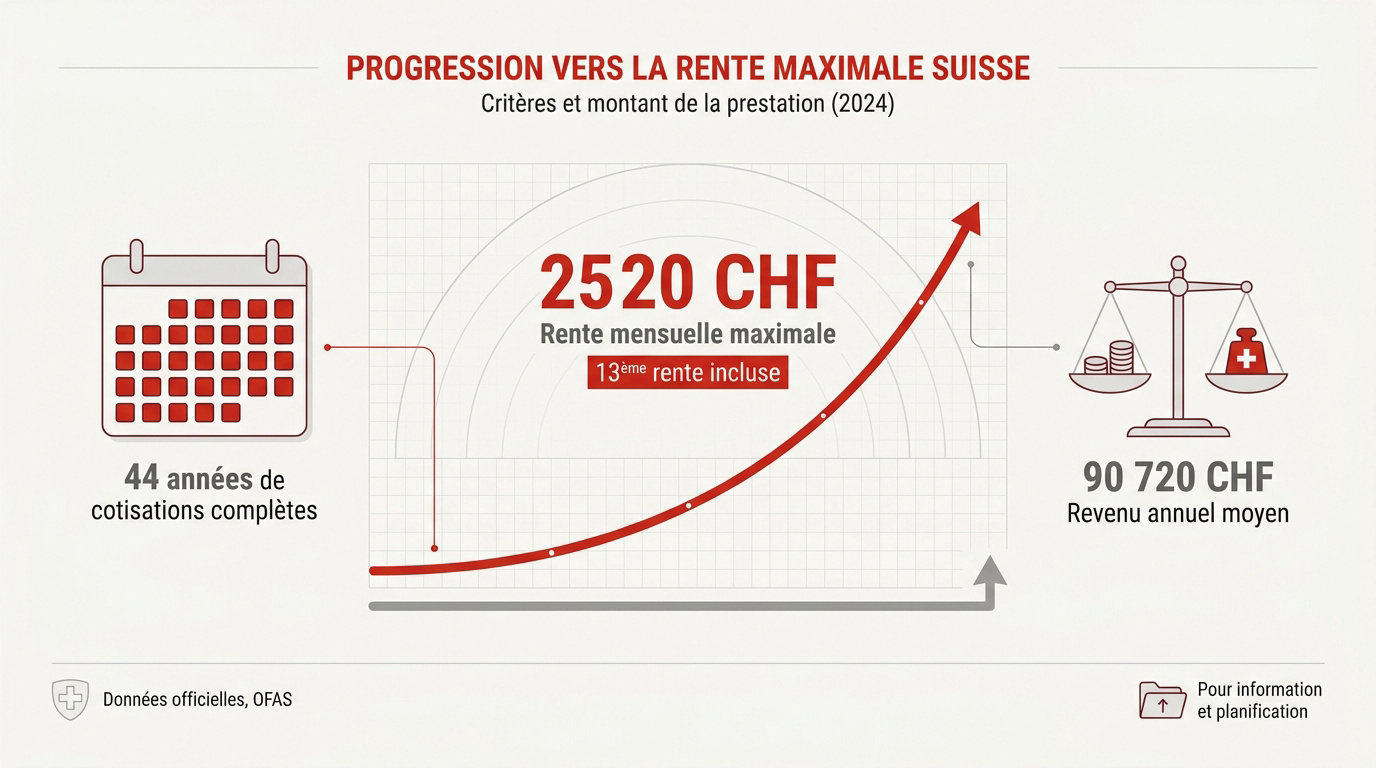

Dès 2026, la rente AVS maximale atteindra 2 520 CHF par mois, un montant qui sert désormais de référence absolue pour l’ensemble du système de prévoyance suisse. Atteindre ce plafond exige une rigueur administrative totale, car la moindre interruption de cotisation peut réduire vos prestations de manière irréversible.

Pourtant, de nombreux assurés ignorent qu’une simple lacune de quelques mois peut amputer leur revenu futur de plusieurs milliers de francs chaque année. Cet article détaille les stratégies concrètes pour valider vos 44 années de cotisations et optimiser votre situation, que vous soyez en couple ou proche de la retraite, afin de sécuriser votre niveau de vie.

- Critères techniques pour décrocher la rente AVS maximale en 2026

- Effets de la 13ème rente et mesures de la réforme AVS 21

- Comment combler efficacement les lacunes de cotisation AVS ?

- Réalités du plafonnement pour les couples et bénéfices du concubinage

- Arbitrages entre retraite flexible et stratégie globale de prévoyance

Critères techniques pour décrocher la rente AVS maximale en 2026

La rente AVS maximale atteindra 2 520 CHF mensuels en 2026, conditionnée par 44 ans de cotisations pleines et un revenu annuel moyen de 90 720 CHF. Ces montants incluent la nouvelle 13ème rente automatique versée dès décembre, à condition de justifier d’une durée de cotisation sans faille.

Cette transition vers les critères de 2026 exige une compréhension fine des mécanismes de calcul pour éviter toute déconvenue lors du départ à la retraite.

Justifier de 44 années de cotisations complètes

Pour prétendre au montant maximal, vous devez impérativement cotiser sans interruption entre 21 et 65 ans. Une rigueur administrative absolue s’impose donc pour valider chaque année civile de votre parcours.

La sanction financière en cas d’oubli est immédiate et irréversible. Chaque année manquante ampute votre rente de 2,3 % définitivement. C’est une perte sèche qui impactera votre budget durant toute votre retraite.

Vérifier régulièrement son parcours est une démarche de prudence élémentaire. Les séjours prolongés à l’étranger engendrent souvent des lacunes invisibles. Il faut anticiper ces périodes de vide pour protéger vos droits.

Atteindre le revenu annuel moyen de 90 720 CHF

Le seuil de revenu requis est fixé à 90 720 CHF. Ce chiffre représente la moyenne arithmétique de l’ensemble de votre carrière professionnelle. C’est le barème déterminant pour le calcul du plafond.

Vous pouvez utiliser ce simulateur de retraite suisse pour projeter vos futurs revenus. Cet outil permet d’ajuster vos prévisions selon votre situation actuelle.

L’administration applique des facteurs de revalorisation pour corriger l’érosion monétaire. Elle ajuste vos anciens salaires au coût de la vie actuel. Ce mécanisme facilite grandement l’accès au plafond de rente fixé.

Notez que la rente minimale se maintient à 1 260 CHF. L’écart avec le sommet de l’échelle dépend exclusivement de vos revenus cumulés et réévalués.

Effets de la 13ème rente et mesures de la réforme AVS 21

Au-delà des critères de revenus, les récentes votations populaires et les réformes législatives modifient profondément le calcul final des prestations dès 2026.

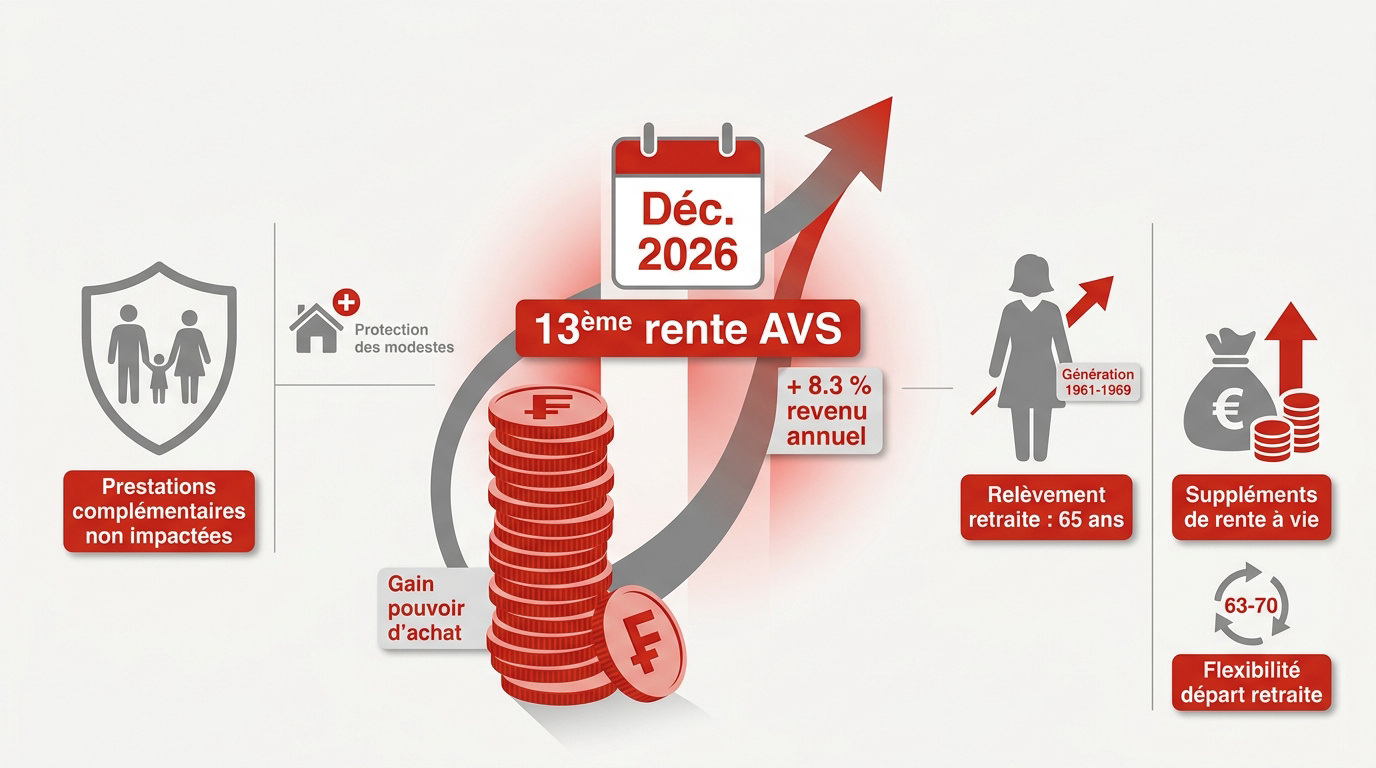

Versement automatique de la 13ème rente dès décembre 2026

Le versement automatique de la 13ème rente débutera officiellement en décembre 2026. Cette mesure rehausse mécaniquement votre revenu annuel de 8,3 %. Elle représente un gain de pouvoir d’achat concret.

Les prestations complémentaires ne subiront aucun impact négatif suite à cette hausse législative. Les rentes pour enfants demeurent exclues de ce calcul spécifique. Le système préserve ainsi les retraités les plus modestes.

Pour anticiper ces changements, consultez les détails sur la 13ème rente AVS 2026. Cet article détaille les stratégies et conditions pour atteindre la rente AVS maximale en Suisse, fixée à 2 520 CHF par mois dès 2026, incluant l’impact de la 13ème rente et les spécificités pour les couples.

Mesures transitoires pour les femmes de la génération 1961-1969

La réforme impose un relèvement progressif de l’âge de la retraite à 65 ans. Cette harmonisation touche directement les femmes nées entre 1961 et 1969. C’est un pivot majeur du système.

Des suppléments de rente compensatoires sont prévus pour cette génération charnière. Ces montants sont versés à vie afin d’atténuer l’effet du relèvement. Le calcul précis dépend de votre année de naissance.

La flexibilité introduite par AVS 21 permet de moduler votre départ entre 63 et 70 ans. Les compensations financières fluctuent selon le curseur choisi. Un bilan patrimonial avec nos conseillers « 3 ème pilier » sécurisera votre stratégie.

Comment combler efficacement les lacunes de cotisation AVS ?

Si votre parcours présente des zones d’ombre, il existe des leviers concrets pour réparer votre dossier avant qu’il ne soit trop tard.

Identifier les années manquantes via l’extrait de compte

Il est vivement conseillé de commander un extrait de compte individuel (CI) auprès de votre caisse. Cette démarche, totalement gratuite, devrait être renouvelée tous les quatre ans. C’est le seul document de référence fiable.

Apprenez à repérer les codes 0 sur votre relevé. Ils signalent une absence totale de cotisations pour l’année civile concernée. Il faut agir vite dès leur apparition pour éviter une baisse de rente.

Vous pouvez également entreprendre une recherche d’avoirs pour compléter votre vision globale. Un dossier complet est le socle d’une retraite sereine. Ne laissez aucune année au hasard.

Modalités de rachat et délais de prescription légaux

Soyez vigilant concernant le délai de prescription de cinq ans. Une fois ce terme échu, la lacune devient juridiquement irréversible. On ne peut plus racheter les années trop anciennes, même avec de la fortune.

Le coût d’un rachat annuel varie selon votre situation financière. Le montant minimal oscille entre 514 et 530 CHF pour l’année 2026. C’est un investissement rentable pour garantir l’intégralité de sa rente future.

| Type de lacune | Possibilité de rachat | Délai limite | Impact sur la rente |

|---|---|---|---|

| Études | Oui | 5 ans | -2.3% par an |

| Séjour étranger | Oui | 5 ans | -2.3% par an |

| Inactivité | Oui | 5 ans | -2.3% par an |

| Oubli employeur | Oui | 5 ans | -2.3% par an |

Valorisation des bonifications pour tâches éducatives

Le concept des bonifications éducatives permet d’améliorer votre situation. Elles augmentent fictivement votre revenu moyen durant le calcul final. Cela concerne principalement les parents d’enfants de moins de 16 ans révolus.

- Annonce annuelle à la caisse de compensation

- Justificatifs pour soins aux proches

- Impact sur la base de calcul

- Gratuité de la démarche

N’oubliez pas les crédits d’assistance pour vos proches. S’occuper d’un parent dépendant ouvre aussi des droits spécifiques. Il faut les déclarer chaque année sans exception pour qu’ils soient comptabilisés.

Pour une stratégie globale, songez à l’ optimisation fiscale en Suisse. Cet article détaille les stratégies et conditions pour atteindre la rente AVS maximale en Suisse, fixée à 2 520 CHF par mois dès 2026, incluant l’impact de la 13ème rente et les spécificités pour les couples. Contactez nos conseillers pour un bilan patrimonial.

Réalités du plafonnement pour les couples et bénéfices du concubinage

L’état civil joue un rôle souvent sous-estimé dans le montant final qui tombera chaque mois sur votre compte bancaire.

Mécanisme du splitting et plafonnement à 150%

Le système suisse applique le splitting pour les couples mariés. Les revenus accumulés durant l’union sont divisés par deux. Chaque conjoint reçoit alors une part égale pour son calcul de rente.

La rente cumulée du couple ne peut toutefois pas dépasser 3 780 CHF. Cette limite de 150 % est une règle légale stricte. Elle pénalise directement les foyers disposant de hauts revenus.

Une planification rigoureuse permet d’anticiper ces plafonds. Vous pourriez envisager une optimisation fiscale pour protéger votre pouvoir d’achat. Un bilan patrimonial complet reste la solution idéale.

Avantages financiers du concubinage face au mariage

Le concubinage offre un avantage financier notable à la retraite. Les partenaires peuvent percevoir deux rentes individuelles pleines. Le total potentiel grimpe ainsi jusqu’à 5 040 CHF par mois.

Pourtant, la situation s’inverse en cas de décès. Les conjoints mariés reçoivent une majoration de 20 % pour veuvage. Les concubins, eux, ne disposent d’aucun droit de réversion AVS.

Il convient donc de peser soigneusement le pour et le contre. Votre choix doit dépendre de votre situation patrimoniale globale. Consulter un expert permet d’ajuster votre stratégie de prévoyance.

Arbitrages entre retraite flexible et stratégie globale de prévoyance

Pour finir, la date de votre départ et la coordination avec vos autres avoirs détermineront votre confort de vie futur.

Bonus liés à l’ajournement de la perception de la rente

Vous avez la liberté de repousser votre rente de un à cinq ans. Ce choix augmente le montant perçu. La hausse peut atteindre 31,5 % de façon permanente.

La réforme AVS 21 permet de supprimer la franchise de revenu après 65 ans. Travailler plus longtemps aide à combler d’anciennes lacunes. C’est une opportunité réelle pour votre prévoyance.

Vous pouvez consulter les taux officiels pour vos calculs. L’ajournement offre une flexibilité bienvenue. Votre rente s’adapte ainsi à votre situation active.

Intégration de l’AVS dans une stratégie patrimoniale globale

L’AVS seule ne suffit pas pour maintenir votre niveau de vie. Elle doit s’articuler avec le 2ème et le 3ème pilier. Une vision d’ensemble est indispensable pour votre sécurité.

- Coordination LPP et 3ème pilier

- Optimisation fiscale des retraits

- Bilan patrimonial complet

- Prise de rendez-vous conseiller 3ème pilier

Nos experts vous accompagnent pour la sécurisation de la retraite. Un bilan complet permet d’optimiser votre fiscalité. Prenez rendez-vous pour un conseil personnalisé.

Sécuriser votre rente AVS maximale de 2 520 CHF exige 44 ans de cotisations et un revenu moyen de 90 720 CHF. Agissez sous cinq ans pour combler vos lacunes et intégrez la 13ème rente à votre stratégie de prévoyance. Anticipez dès aujourd’hui pour garantir votre sérénité financière demain.