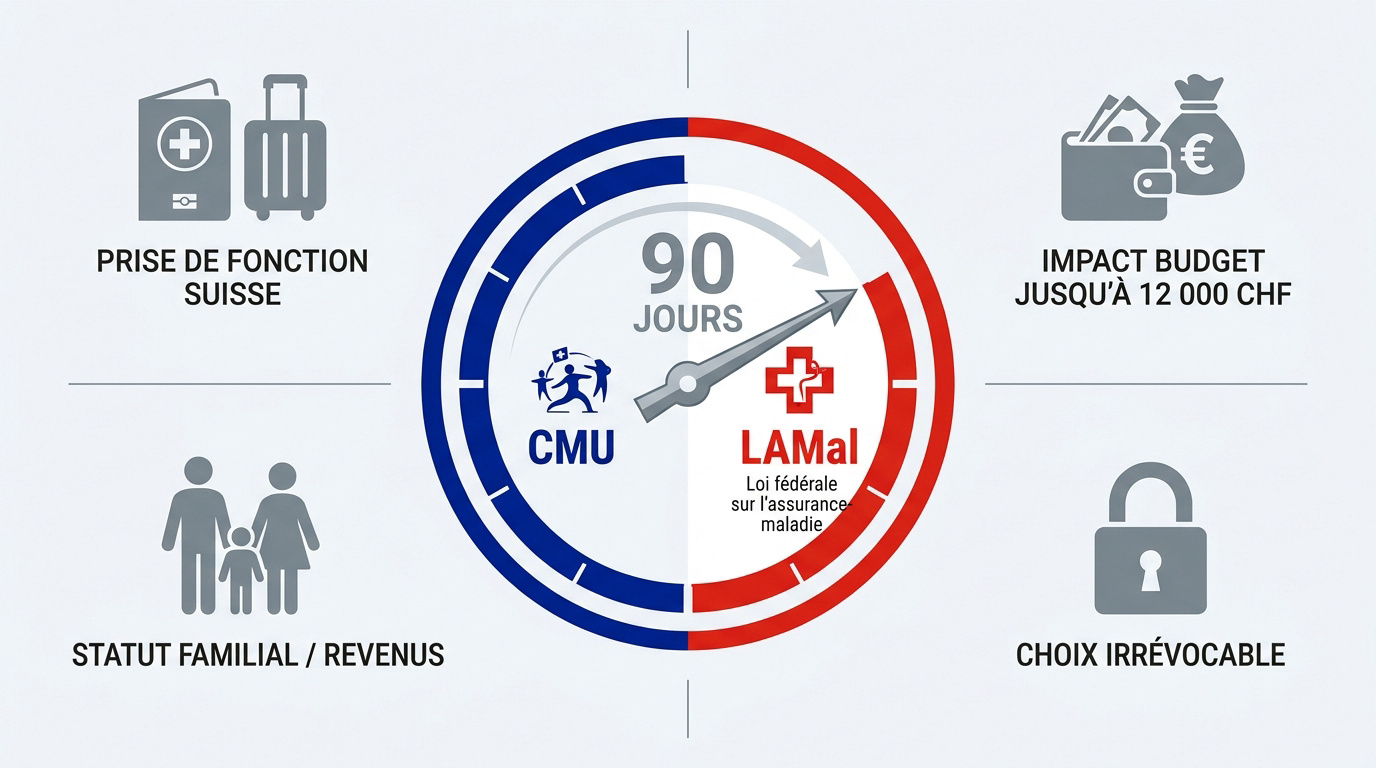

L’essentiel à retenir : le droit d’option permet de choisir entre la CMU française et la LAMal suisse sous 90 jours. Ce choix irrévocable conditionne votre accès aux soins et votre budget, avec un risque de surcoût atteignant 12 000 CHF en cas d’affiliation d’office. Anticiper cette démarche administrative sécurise votre protection sociale et optimise durablement votre patrimoine frontalier.

Savez-vous qu’un travailleur frontalier dispose de seulement 90 jours pour exercer son droit d’option sous peine d’être affilié d’office au régime suisse ?

Le silence administratif peut entraîner un surcoût annuel atteignant 12 000 CHF pour votre foyer. Nous analysons les différences entre la CMU et la LAMal pour vous aider à sécuriser votre protection sociale dès votre prise de fonction.

- Le droit d’option frontalier : un choix irrévocable sous 90 jours

- Comparatif financier entre la CMU française et la LAMal suisse

- Procédure administrative pour exercer son droit d’option

- Bilan patrimonial et sécurisation de la protection sociale

Le droit d’option frontalier : un choix irrévocable sous 90 jours

Le frontalier dispose de 90 jours pour choisir entre CMU et LAMal. Ce choix irrévocable impacte le budget annuel jusqu’à 12 000 CHF. La décision repose sur le statut familial et les revenus perçus.

Cette période de réflexion constitue le point de départ indispensable pour structurer votre protection sociale en tant que nouveau travailleur en Suisse.

Cadre légal et délai de réflexion de trois mois

Le compte à rebours de 90 jours débute précisément le jour de votre prise de fonction en Suisse. Il s’agit d’une obligation administrative stricte pour tout nouveau résident ou travailleur. Vous devez impérativement respecter ce calendrier.

L’option exercée revêt un caractère définitif. Une fois validé, votre régime reste lié à votre statut de frontalier. Seuls des événements majeurs autorisent un changement. Un simple changement d’employeur ne suffit jamais pour modifier ce choix.

L’inaction équivaut à un renoncement dangereux. Le droit d’option est une liberté à saisir rapidement.

Risques financiers d’une affiliation d’office en Suisse

En cas de silence, les autorités suisses procèdent à une affiliation d’office. Cela survient dès le dépassement du délai légal de trois mois. Les conséquences financières sont immédiates et particulièrement lourdes pour votre foyer.

Le surcoût financier peut atteindre 12 000 CHF annuellement. Cette somme représente une perte sèche pour votre ménage. Il est donc primordial d’anticiper les démarches administratives pour éviter cette situation contraignante.

Pour définir votre stratégie, consultez nos guides sur l’ assurance maladie frontalier suisse ou comparez les options pour le choix assurance CMU LAMal 2026. Contactez nos conseillers pour un bilan patrimonial complet.

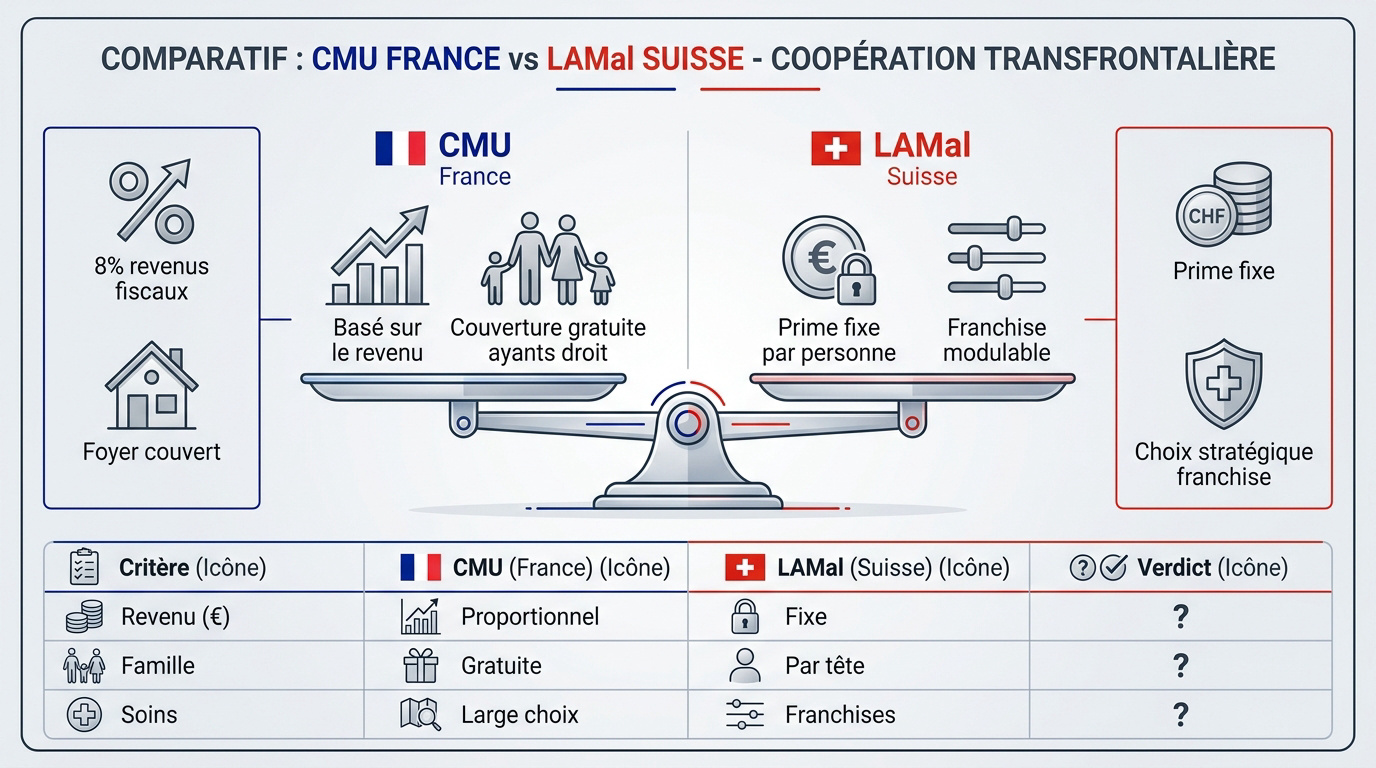

Comparatif financier entre la CMU française et la LAMal suisse

Après avoir compris l’urgence du délai, il faut maintenant analyser les deux systèmes pour identifier le plus rentable selon votre profil.

Système français basé sur le revenu fiscal

La cotisation PUMa se calcule sur 8 % de vos revenus fiscaux de référence. Ce prélèvement proportionnel s’adapte à votre situation. Votre montant évolue donc chaque année.

L’avantage majeur réside dans la couverture gratuite des ayants droit. Votre conjoint sans revenu et vos enfants sont protégés sans frais. C’est un argument de poids pour les familles.

Pour affiner votre comparatif santé frontalier, étudiez votre fiscalité de frontalier suisse. Ces paramètres impactent directement votre budget mensuel.

Modèle suisse à prime fixe et franchises modulables

Le système helvétique repose sur une prime par tête. Chaque membre de la famille paie une somme fixe. Votre salaire n’influence jamais le coût de cette assurance maladie.

Le choix d’une franchise haute réduit votre prime mensuelle. Ce levier stratégique favorise les assurés souhaitant optimiser leurs dépenses de santé courantes.

| Critère | CMU | LAMal | Verdict |

|---|

| Base : Revenus vs Prime fixe. LAMal dès 4500 CHF. |

| Famille : Gratuit vs Individuel. CMU gagnante. |

| Soins : France vs France/Suisse. LAMal flexible. |

| Revenus : Proportionnel vs Stable. LAMal plafonnée. |

| Liberté : Limitée vs Totale. LAMal supérieure. |

Prenez rendez-vous avec un de nos gestionnaires pour un bilan patrimonial complet ou une analyse de votre prévoyance et retraite.

Procédure administrative pour exercer son droit d’option

Une fois le calcul fait, le passage à l’action nécessite de suivre un protocole administratif précis pour valider votre protection.

Utilisation du téléservice et formulaires E106

Privilégiez le portail numérique dédié aux frontaliers pour vos démarches. Cette plateforme dématérialisée accélère grandement le traitement. Vous bénéficiez ainsi d’un suivi en temps réel de votre dossier.

Le formulaire E106, ou S1, s’avère absolument indispensable. Ce document garantit vos remboursements en France tout en étant assuré en Suisse. Il établit la liaison nécessaire entre les deux régimes.

- Se connecter au téléservice

- Télécharger le formulaire de choix

- Envoyer le document signé à la CPAM

Documents requis et validation par les organismes

Rassemblez vos pièces justificatives pour constituer un dossier complet. Fournissez impérativement une copie de votre permis G et votre contrat de travail signé. Ajoutez un justificatif de domicile récent. Anticipez ces préparatifs pour éviter tout retard administratif.

La CPAM joue un rôle central dans cette procédure. L’organisme français doit valider officiellement votre choix de régime d’assurance. Cette étape est obligatoire pour finaliser votre affiliation définitive.

Pour approfondir votre stratégie, consultez notre guide LAMal suisse 2026 ou renseignez-vous sur la rectification de l’impôt à la source. Contactez nos conseillers pour un bilan patrimonial complet.

Bilan patrimonial et sécurisation de la protection sociale

Choisir son assurance maladie n’est que la première étape d’une stratégie financière beaucoup plus vaste pour sécuriser votre avenir.

Anticipation de la retraite et de la prévoyance

Lier votre assurance maladie à une stratégie de retraite globale est indispensable. Vos économies actuelles financeront directement votre futur niveau de vie. Tout est interconnecté dans votre budget frontalier.

Le 3ème pilier constitue un outil puissant d’épargne et de défiscalisation pour renforcer les prestations suisses. Il permet de combler les lacunes des premier et deuxième piliers. Ne négligez pas cet aspect fondamental.

Découvrez nos conseils sur le PER et la retraite ou utilisez nos simulateurs de prévoyance.

Accompagnement expert pour un bilan complet

Nous vous encourageons à prendre rendez-vous avec un conseiller spécialisé de chez 3 ème pilier. Un expert apporte une vision claire. Évitez les erreurs coûteuses en étant guidé dès maintenant.

Nous proposons un audit personnalisé de votre fiscalité et de votre patrimoine. Chaque situation frontalière est unique et mérite une analyse fine. Sécurisez vos actifs et vos investissements dès aujourd’hui.

La prévoyance reste le socle de votre protection. Prenez rendez-vous pour un bilan patrimonial complet. Nos conseillers optimisent votre épargne et votre fiscalité selon vos objectifs de vie personnels.

Arbitrer entre CMU et LAMal sous 90 jours est une décision irrévocable qui sécurise votre budget face au risque d’affiliation d’office. Comparez dès maintenant les cotisations selon votre situation familiale pour optimiser votre protection sociale. Agissez avant l’échéance légale pour garantir votre sérénité financière et votre liberté de soins durable.