L’essentiel à retenir : les fonds structurés constituent une architecture hybride optimisant le couple rendement-risque via un socle obligataire sécurisant et des produits dérivés dynamiques. Cette solution offre une visibilité contractuelle majeure, protégeant souvent votre capital jusqu’à une baisse de 40 % de l’indice. Intégrés au sein d’un PER, ces instruments transforment la volatilité boursière en une performance cible de 5 à 10 %.

Les fonds structurés représentent aujourd’hui une classe d’actifs incontournable pour les épargnants en quête d’un équilibre rigoureux entre protection et performance. Ces solutions hybrides, qui associent un socle obligataire sécuritaire à des produits dérivés dynamiques, permettent de viser des rendements cibles souvent compris entre 5 % et 10 % tout en bénéficiant d’une visibilité contractuelle inédite.

Pourtant, la multiplicité des barrières de protection et la complexité des mécanismes de rappel anticipé peuvent désorienter même les investisseurs les plus avertis. Cet article a pour mission de décrypter le fonctionnement de ces instruments financiers afin de vous aider à sélectionner les structures les plus adaptées à votre stratégie patrimoniale.

- Les fonds structurés : une architecture hybride entre sécurité et performance

- Décryptage de la double motorisation financière des produits structurés

- Trois catégories de structures pour moduler votre profil de risque

- Optimisation patrimoniale : pourquoi intégrer ces solutions dans un PER ?

- Vigilance et sélection : les points de contrôle avant de souscrire

- Réaliser un bilan patrimonial pour valider votre stratégie d’investissement

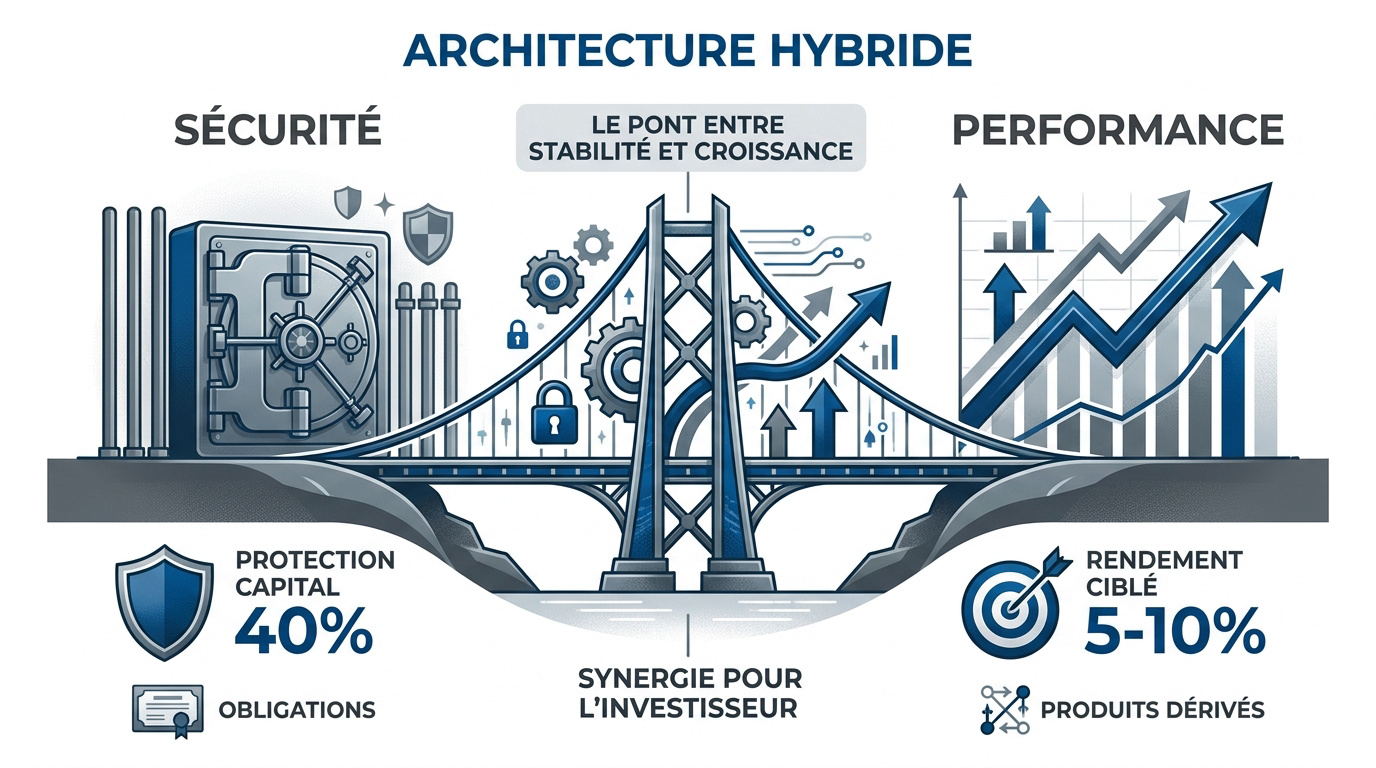

Les fonds structurés : une architecture hybride entre sécurité et performance

Les fonds structurés combinent des obligations pour la protection et des produits dérivés pour un rendement ciblé entre 5 et 10 %. Cette formule mathématique fixe sécurise souvent le capital jusqu’à 40 % de baisse boursière, offrant une visibilité totale.

Cette protection robuste du capital face aux turbulences de marché permet d’envisager sereinement ces solutions face aux placements classiques.

L’alternative aux placements financiers traditionnels

Ces produits se positionnent stratégiquement entre le fonds en euros sécurisé et les actions risquées. Ils offrent une troisième voie pour ceux qui cherchent du rendement sans subir la volatilité totale des marchés boursiers directs.

Il s’agit d’un assemblage précis d’actifs. La « recette » combine obligations et produits dérivés pour calibrer le profil de risque sur mesure dès la conception du produit financier.

Vous pouvez découvrir comment optimiser votre épargne avec un Produit structuré | Optimisation épargne & prévoyance – 3ème Pilier. Cette solution s’intègre parfaitement dans une stratégie d’épargne moderne et diversifiée.

Enfin, ces supports s’adaptent efficacement aux cycles économiques. Leur structure hybride permet de capter la performance boursière tout en maintenant des barrières de sécurité.

La promesse d’une visibilité contractuelle sur les gains

L’investisseur bénéficie d’un engagement clair sur le rendement. Contrairement à la gestion active, vous connaissez les gains potentiels et les conditions de sortie avant même de valider votre souscription.

La formule mathématique est le cœur du dispositif. Elle définit précisément le scénario de remboursement selon l’évolution de l’indice de référence choisi, comme l’Euro Stoxx 50, à l’échéance.

Ici, aucune place n’est laissée à l’émotion du gérant ou aux décisions discrétionnaires. Seule la règle contractuelle s’applique rigoureusement lors des dates de constatation ou à l’échéance finale fixée.

Voici les piliers de cette transparence :

- Rendement cible annoncé dès le départ.

- Barrières de protection définies contractuellement.

- Dates de constatation connues et fixes.

Pour sécuriser votre avenir et valider l’adéquation de ces supports avec votre profil, prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

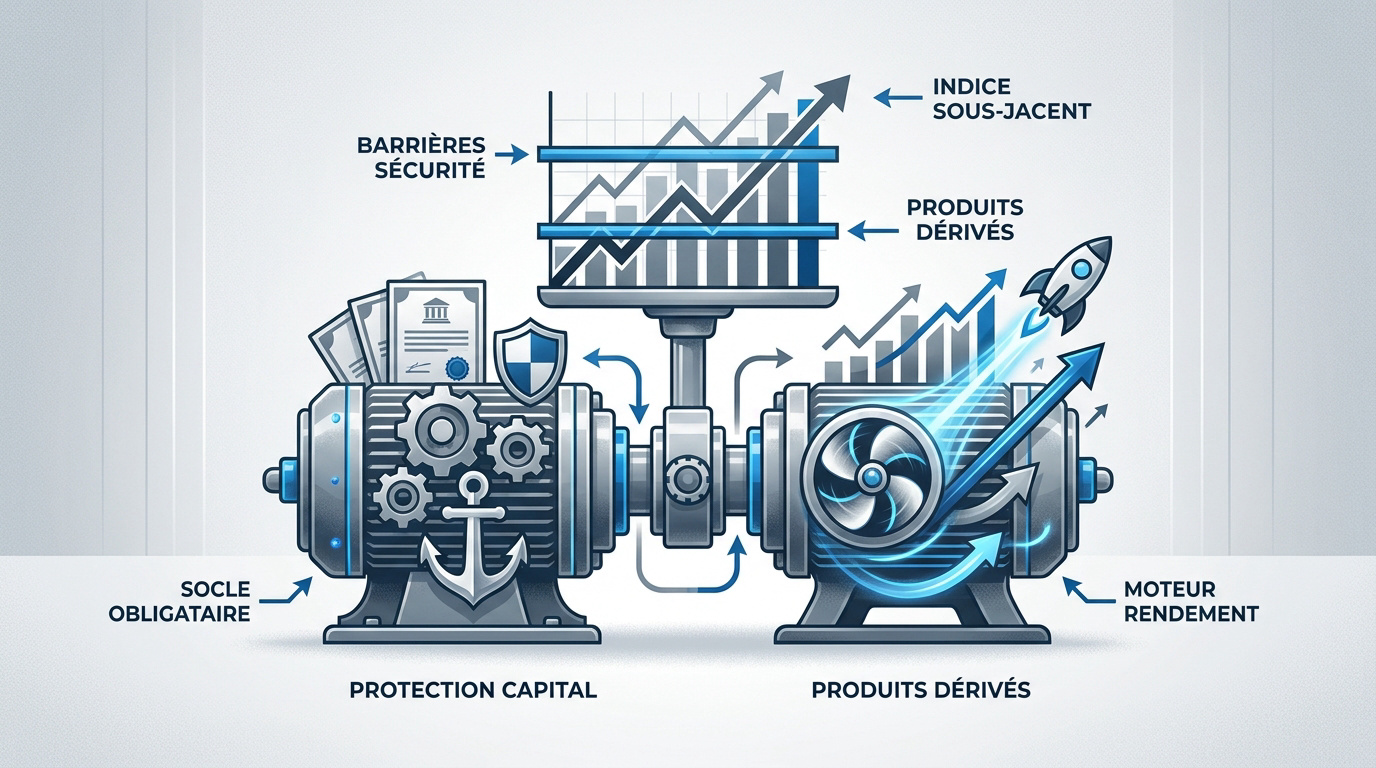

Décryptage de la double motorisation financière des produits structurés

Pour comprendre comment ces rendements sont possibles, il faut soulever le capot et analyser les deux moteurs qui font tourner la machine.

Le socle obligataire pour la protection du capital

La majeure partie de l’investissement est placée en obligations. Ce socle garantit le remboursement de la mise initiale à la fin du contrat. C’est la base de votre sécurité financière.

Les intérêts produits par ces obligations servent à financer l’autre partie du produit. C’est ce mécanisme qui assure la sécurité du capital. Sans cette fondation, le risque serait total.

Ce socle obligataire est souvent logé dans une Assurance vie | Transmettre hors succession en 2026 – 3ème Pilier. Ce cadre fiscal optimise la détention de ces actifs sur le long terme.

Les produits dérivés comme moteur de rendement

La petite portion restante est investie dans des options. Ces produits dérivés permettent de parier sur la performance d’un indice boursier spécifique avec un effet de levier ou un gain forfaitaire. C’est l’étincelle de croissance.

C’est ici que se crée la performance. Si le scénario de marché se réalise, l’investisseur capte une part des bénéfices boursiers. Votre rendement dépend directement de la réalisation de cette hypothèse mathématique.

Ce moteur peut multiplier les gains. Il offre un dynamisme inaccessible avec de simples obligations classiques. C’est le levier indispensable pour booster votre épargne.

L’importance de l’indice sous-jacent et des barrières

L’indice sous-jacent est le juge de paix. Son choix, qu’il s’agisse de l’Euro Stoxx 50 ou d’un panier d’actions, détermine le succès final. C’est le baromètre de votre investissement.

Les barrières de protection agissent comme des filets de sécurité. Elles permettent de protéger le capital même si l’indice baisse modérément. Vous restez serein tant que le seuil n’est pas franchi.

| Scénario de l’indice | Impact sur le capital | Gain potentiel |

|---|---|---|

| Hausse de l’indice | Remboursement intégral | Gain plafonné (ex: 7 à 10 %) |

| Baisse modérée (au-dessus de la barrière) | Remboursement intégral | Maintien du capital initial |

| Baisse forte (sous la barrière) | Perte à hauteur de la baisse | Aucun gain |

Bon à savoir : Un bilan patrimonial complet avec nos gestionnaire est recommandé pour valider l’adéquation de ces fonds avec votre stratégie de retraite ou de prévoyance.

Trois catégories de structures pour moduler votre profil de risque

Tous les épargnants n’ont pas les mêmes attentes, c’est pourquoi il existe trois grandes familles de structures adaptées à chaque profil.

Fonds à capital garanti : la priorité absolue à la sécurité

Ces fonds s’adressent aux plus prudents. Ils assurent de récupérer 100 % de la mise de départ, peu importe l’état des marchés financiers. C’est une promesse de sérénité pour votre patrimoine.

En échange, le potentiel de gain est souvent bridé. On ne peut pas avoir la sécurité totale et les profits records simultanément. Le rendement reste donc modeste par rapport aux actions.

Le risque principal reste la faillite de l’émetteur. C’est ce qu’on appelle techniquement le risque de contrepartie dans le jargon financier. Votre capital dépend alors de la solidité de la banque émettrice.

Fonds à capital protégé : le compromis rendement-risque

Ici, la protection n’est que partielle, souvent autour de 90 %. Cela libère du budget pour acheter des options plus performantes. Vous acceptez une part d’incertitude pour dynamiser vos perspectives de gain.

C’est le choix idéal pour un profil équilibré. On accepte une petite perte possible pour viser un moteur de performance plus puissant. Cette stratégie permet de capter davantage la croissance des indices mondiaux.

Ces solutions complètent bien une diversification vers des actifs non cotés comme le Private Equity | Diversifiez votre épargne long terme – 3ème Pilier. Cette approche hybride optimise la résilience globale de votre portefeuille financier.

Mécanismes Autocall : viser le dynamisme des coupons annuels

Les structures Autocall visent des coupons élevés, parfois 8 % par an. Le produit peut s’arrêter prématurément si le marché est stable ou en hausse aux dates anniversaires prévues. C’est un mécanisme de rappel automatique très efficace pour générer du cash-flow.

Attention, ici le capital n’est pas garanti. Si l’indice s’effondre sous la barrière finale, la perte peut être totale et brutale. Vous êtes exposé directement à la performance négative de l’actif sous-jacent en cas de forte baisse.

- Remboursement anticipé possible en cas de stabilité.

- Coupons attractifs nettement supérieurs aux fonds euros.

- Risque de perte en capital élevé à l’échéance.

Optimisation patrimoniale : pourquoi intégrer ces solutions dans un PER ?

Au-delà du produit lui-même, c’est l’enveloppe fiscale qui va maximiser l’efficacité de votre investissement sur le long terme.

La synergie fiscale et l’horizon long de l’épargne retraite

Le Plan d’Épargne Retraite est le réceptacle parfait. Il permet de déduire vos versements de votre revenu imposable tout en préparant l’avenir. C’est un levier puissant.

L’horizon de temps du PER colle à celui des fonds structurés. Les deux visent le temps long, généralement entre cinq et dix ans. Cette cohérence temporelle sécurise votre stratégie.

Vous pouvez découvrir comment coupler fiscalité et performance via le PER Retraite | Optimisez votre épargne & fiscalité – 3ème Pilier. Cette approche hybride maximise vos chances de succès financier.

Les gains capitalisent sans frottement fiscal immédiat. C’est un avantage majeur pour faire fructifier ses intérêts au fil des années. Votre capital travaille ainsi à plein régime.

Diversification thématique et réduction de la volatilité globale

Ces supports ouvrent les portes de secteurs pointus comme l’intelligence artificielle ou la transition écologique. On peut ainsi parier sur des thématiques d’avenir tout en gardant une protection. C’est une opportunité rare.

Intégrer ces fonds stabilise votre portefeuille global. Les barrières de protection limitent les secousses quand les marchés boursiers deviennent trop nerveux. Vous dormez plus sereinement.

Pour les résidents concernés par la diversification, consultez l’ Optimisation 3ème pilier suisse 2025. C’est un complément indispensable pour une vision globale.

C’est une solution robuste pour diversifier ses sources de rendement sans s’exposer inutilement aux krachs boursiers. Prenez rendez-vous avec un de nos conseillers en Suisse pour un bilan patrimonial complet.

Vigilance et sélection : les points de contrôle avant de souscrire

Malgré leurs atouts, ces produits comportent des zones d’ombre qu’il faut impérativement éclaircir avant de valider votre souscription.

Risque de contrepartie et solidité de l’émetteur

Un fonds structuré est une créance sur une banque. Si l’émetteur fait faillite, votre capital est en danger, même s’il était dit « garanti ». La promesse repose sur sa solvabilité.

Vérifiez toujours le rating de l’institution financière. Privilégiez les établissements de premier rang pour minimiser ce risque de contrepartie. C’est un gage de sécurité indispensable pour votre patrimoine.

Consultez ce guide sur la Fiscalité produits structurés 2026 | Guide et Avis Pro pour approfondir les aspects techniques. Une expertise pointue est nécessaire.

Liquidité et impact des indices à dividende fixe

La liquidité est le point faible. Sortir avant l’échéance coûte cher car l’émetteur applique souvent une décote importante sur le prix de rachat. Votre horizon doit être long.

Méfiez-vous des indices dits « decrement ». Ils retirent un dividende fixe chaque année, ce qui pèse sur la performance de l’indice. Il faut que le rendement proposé compense largement ce prélèvement automatique.

Soyez vigilant sur ces détails techniques. Ils impactent directement votre profit final et la probabilité de gain réel.

Lecture du Document d’Informations Clés (DIC)

Le DIC est votre meilleur allié. Il détaille les scénarios de performance, du plus optimiste au plus catastrophique, de manière standardisée. Ne négligez jamais cette lecture préalable.

Traquez les frais de structuration souvent cachés. Ces coûts peuvent grignoter une part non négligeable de votre rendement annuel sans que vous le voyiez. La transparence est la clé du succès.

Prenez le temps de lire chaque ligne. C’est là que se cachent les conditions réelles de votre placement. Prenez rendez-vous avec un de nos gestionnaire à Genève pour un bilan patrimonial complet.

Réaliser un bilan patrimonial pour valider votre stratégie d’investissement

Avant de franchir le pas, une analyse globale de votre situation est indispensable pour s’assurer que ce produit a bien sa place chez vous.

L’adéquation du produit avec votre horizon de placement

Un fonds structuré ne se choisit pas au hasard. Il doit correspondre à votre âge et à vos projets de vie, comme la transmission. L’alignement temporel est la clé du succès.

Équilibrez vos actifs. Ne mettez pas tout votre capital ici ; gardez des liquidités disponibles pour les imprévus. La diversification protège votre avenir.

L’immobilier reste aussi un pilier. Chaque actif doit jouer son rôle précis. La cohérence globale prime.

Accompagnement personnalisé avec nos experts 3ème pilier

Nos conseillers chez « 3ème pilier » vous aident à y voir clair. Un bilan patrimonial complet permet d’optimiser votre fiscalité et votre prévoyance. Bénéficiez d’une expertise reconnue immédiatement.

Prenez rendez-vous pour un diagnostic. Nous validerons ensemble si ces solutions correspondent à votre profil de risque. Ne laissez rien au hasard.

Sécurisez votre retraite dès aujourd’hui. Nos experts vous accompagnent dans chaque étape. Agissez pour votre sérénité.

Alliant protection du capital et rendement cible, ces solutions hybrides stabilisent votre stratégie patrimoniale. Maîtrisez dès maintenant vos risques grâce à une sélection rigoureuse d’actifs structurés adaptés à votre profil. Optimisez votre épargne avec une visibilité contractuelle inédite pour sécuriser sereinement votre avenir financier.