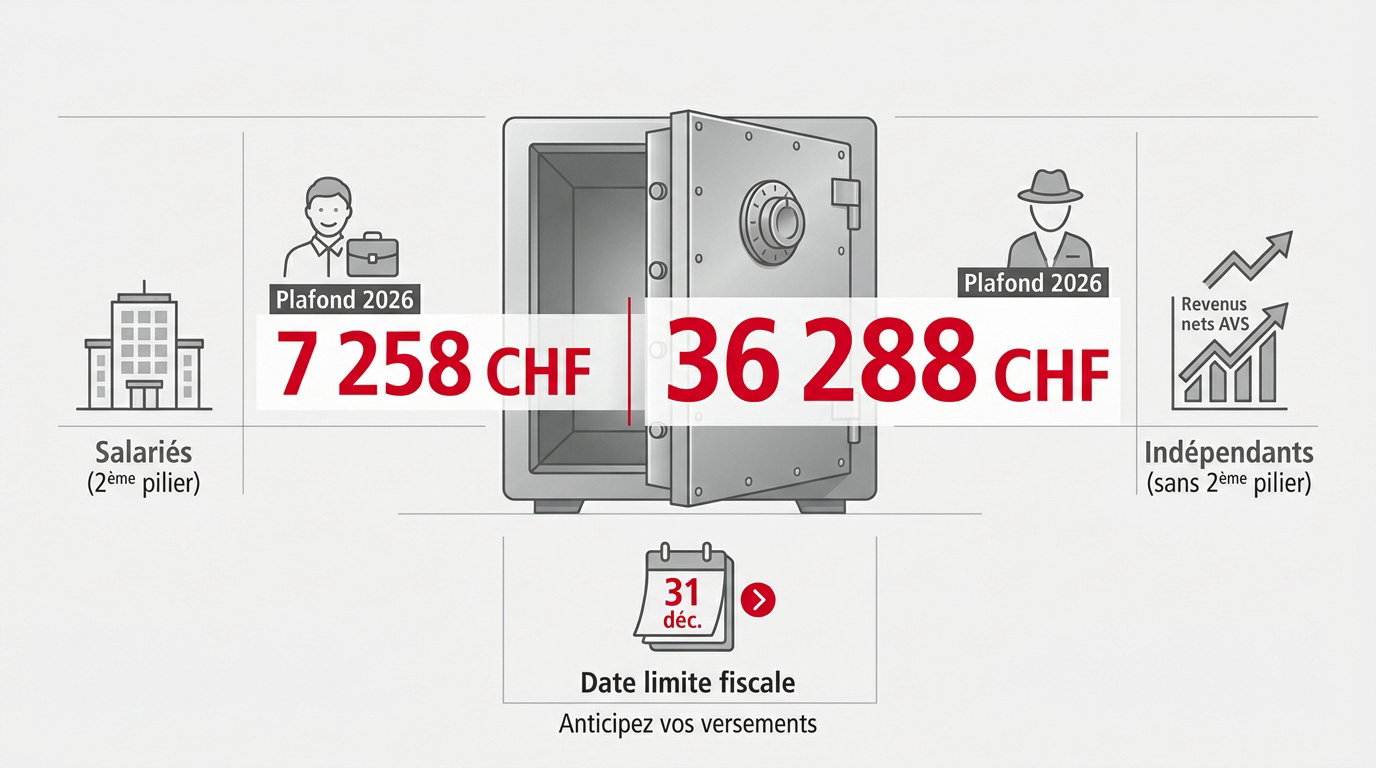

L’essentiel à retenir : en 2026, les plafonds de déduction restent fixés à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. La grande nouveauté réside dans l’introduction des rachats rétroactifs sur dix ans pour combler vos lacunes dès 2025. Maximisez votre épargne avant le 31 décembre pour réduire immédiatement votre revenu imposable et sécuriser votre capital.

Le plafond de déduction pour les salariés affiliés à une caisse de pension est maintenu à 7 258 CHF pour l’année 2026, tandis que les indépendants peuvent déduire jusqu’à 36 288 CHF. Comment pouvez-vous transformer ces limites réglementaires en un véritable levier de croissance pour votre patrimoine privé ?

L’absence de planification rigoureuse face aux échéances fiscales de fin d’année entraîne souvent une perte sèche de pouvoir d’achat. Cet article détaille les stratégies d’optimisation du 3ème pilier à Genève, incluant la révolution du rachat rétroactif des cotisations, pour vous aider à bâtir une protection financière sur mesure.

- Plafonds de déduction 3ème pilier en 2026

- Rachat rétroactif des cotisations : la grande nouveauté

- Optimisation fiscale pour les travailleurs frontaliers

- Stratégies de retrait et fiscalité du capital à Genève

- Comparaison entre pilier 3a, 3b et PER français

Plafonds de déduction 3ème pilier en 2026

En 2026, le plafond du pilier 3a atteint 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Cette année marque l’arrivée des rachats rétroactifs décennaux pour combler les lacunes de prévoyance.

Cette stabilité des montants permet de consolider votre stratégie de prévoyance, notamment pour les employés dont la couverture repose sur le système des trois piliers.

Limites pour les salariés affiliés au 2ème pilier

Pour 2026, le montant maximal déductible est fixé à 7 258 CHF. Ce plafond s’applique exclusivement aux salariés bénéficiant déjà d’une protection via une caisse de pension (LPP).

Il est impératif de verser cette somme avant le 31 décembre. Tout versement tardif sera rejeté par l’administration fiscale. Consultez les Chiffres LPP 2026 – seuils, taux et rentes Officiel – 3ème Pilier.

Le Conseil fédéral révise périodiquement ces montants. C’est ce qu’on appelle communément le petit 3a.

Barèmes spécifiques pour les indépendants sans prévoyance

Les indépendants sans 2ème pilier bénéficient d’un plafond massif de 36 288 CHF. La limite légale est fixée à 20 % du revenu net AVS. C’est une opportunité fiscale majeure.

Le calcul se base sur votre revenu net d’exploitation. Déduisez vos cotisations sociales avant d’estimer votre capacité réelle de versement.

L’économie d’impôt réalisée est proportionnelle à l’investissement. C’est un levier de prévoyance absolument crucial.

Calendrier des versements et dates butoirs fiscales

L’échéance absolue est fixée au 31 décembre. Les banques ferment leurs écritures plus tôt. Anticipez vos virements dès la mi-décembre pour éviter toute mauvaise surprise fiscale.

Privilégiez un versement unique dès le mois de janvier. Cela maximise vos intérêts composés sur l’année entière. C’est la stratégie la plus rentable mathématiquement.

Découvrez comment réussir votre Optimisation 3ème pilier suisse 2025 dès maintenant.

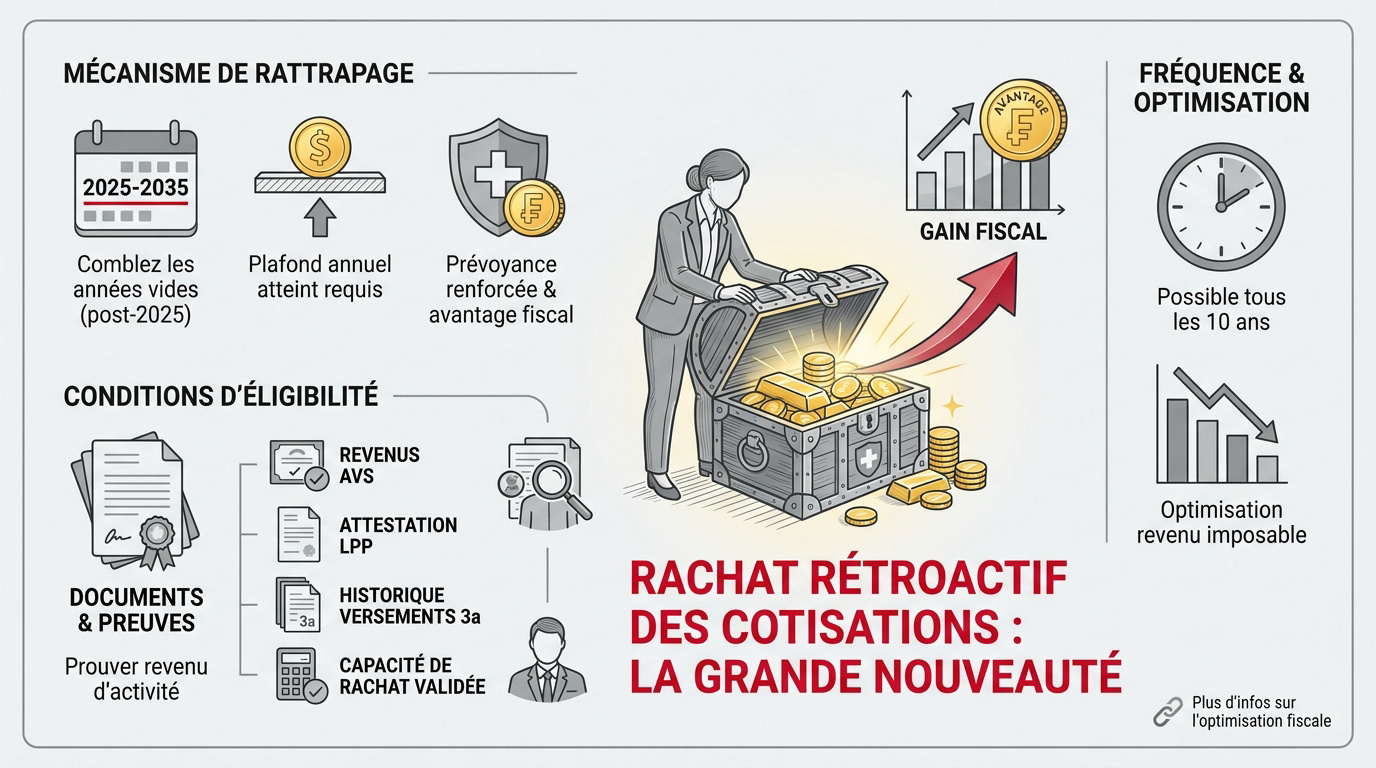

Rachat rétroactif des cotisations : la grande nouveauté

Après avoir vu les plafonds annuels, il faut s’attarder sur la révolution du rachat rétroactif qui change la donne pour vos lacunes.

Mécanisme de rattrapage des lacunes depuis 2025

Le législateur permet désormais de combler vos années vides sur une période de dix ans. Seules les lacunes créées après le 1er janvier 2025 sont concernées par cette mesure législative.

Il est impératif d’avoir d’abord versé le plafond annuel courant. On ne peut racheter que si le maximum est atteint.

Ce dispositif vise à renforcer la prévoyance individuelle. C’est un rattrapage fiscalement très avantageux pour votre futur.

Conditions d’éligibilité et justificatifs AVS requis

Pour prétendre à cette optimisation, vous devez impérativement fournir les éléments suivants :

- Revenus soumis à l’AVS obligatoires

- Attestation LPP de l’année concernée

- Historique complet des versements 3a

- Calcul de la capacité de rachat validé par un expert

Il faut impérativement prouver un revenu d’activité durant l’année de la lacune. Sans cela, le rachat est impossible. Consultez un expert pour votre Rachat LPP 2026.

Fréquence décennale et optimisation du revenu imposable

Le rythme autorisé est strict. Un rachat n’est possible que tous les dix ans. Choisissez stratégiquement l’année où votre pression fiscale est la plus forte.

La déduction intégrale impacte fortement l’impôt annuel. Cela peut faire basculer votre tranche d’imposition vers le bas durablement.

Utilisez le lien : Impôt suisse | Optimisation fiscale prévoyance – 3ème Pilier. C’est un levier de planification puissant.

Optimisation fiscale pour les travailleurs frontaliers

Le rachat est une aubaine, mais pour ceux qui traversent la frontière chaque jour, les règles du jeu fiscal sont bien plus spécifiques.

Statut de quasi-résident et règle des 90 %

Pour déduire vos cotisations 3a, vous devez impérativement atteindre le seuil de 90 % de revenus mondiaux imposables en Suisse. C’est la condition absolue pour les frontaliers.

Le statut de quasi-résident permet d’être traité fiscalement comme un résident suisse. Pour approfondir, consultez ce guide : 3ème pilier frontalier – Guide fiscalité & avis 2026.

Attention au respect strict de ce quota de revenus. Si ce seuil n’est pas atteint, l’administration fiscale refusera systématiquement votre déduction.

Procédure de taxation ordinaire ultérieure (TOU)

Vous devez impérativement déposer votre demande de TOU avant le 31 mars. Ce passage au calcul ordinaire est indispensable pour déduire votre 3ème pilier. Notez bien que cette démarche est irrévocable pour l’année concernée.

Le processus administratif exige la déclaration de l’intégralité de vos revenus mondiaux. Pour Genève, référez-vous au guide : Impôt à la source Genève – guide rectification 2026 – 3ème Pilier.

Obligations déclaratives en France et formulaire 3916

Déclarer vos comptes suisses au fisc français est une obligation légale stricte. Utilisez le formulaire 3916 pour éviter toute amende administrative. Cette étape est souvent oubliée par les contribuables.

Pensez à reporter le montant de vos primes dans la case 8UU. Cela s’effectue lors de votre déclaration de revenus annuelle en France. Ne négligez pas cette formalité.

Les accords bilatéraux encadrent précisément votre situation fiscale. Ils empêchent la double imposition via un mécanisme de crédit d’impôt. Tout est parfaitement structuré entre les deux pays.

Stratégies de retrait et fiscalité du capital à Genève

Une fois l’épargne constituée et les impôts optimisés, il reste à préparer la sortie pour ne pas laisser trop de plumes au fisc.

Barème d’imposition genevois et impact du montant retiré

Le taux de 4,13 % s’applique pour un retrait de 100 000 CHF à Genève. L’impôt est progressif. Plus le capital est élevé, plus le taux grimpe.

La charge varie selon la situation familiale. Les couples mariés bénéficient souvent d’un barème plus clément. C’est un point clé.

Cet impôt est perçu séparément des autres revenus. On parle d’imposition à la source sur les prestations en capital.

Avantages du fractionnement des comptes de prévoyance

Nous recommandons l’ouverture de plusieurs comptes 3a. Cela permet d’étaler les retraits sur cinq ans avant l’âge de la retraite. Cette méthode casse la progressivité de l’impôt de manière très efficace. Vous réduisez ainsi drastiquement la facture globale.

Fixez le seuil idéal autour de 50 000 CHF par compte. Au-delà, l’impact fiscal devient plus lourd. Pour simuler votre sortie, utilisez ce Simulateur retraite suisse 2026. Anticipez dès maintenant.

Conditions de retrait anticipé pour projets de vie

Voici les motifs légaux de déblocage : achat immobilier, lancement d’activité indépendante ou départ définitif de Suisse. Chaque cas nécessite des justificatifs officiels très précis pour la banque. Ne négligez aucun document.

Précisez le cas de l’invalidité ou du décès. Les fonds sont alors versés aux bénéficiaires selon l’ordre légal. C’est une protection familiale.

Pour l’immobilier, consultez ce guide : Financement immobilier Suisse | le guide expert 2026 – 3ème Pilier. C’est souvent le premier motif de retrait.

Comparaison entre pilier 3a, 3b et PER français

Pour boucler la boucle, il faut comparer le 3a avec ses cousins genevois et français afin de choisir le meilleur véhicule pour votre avenir.

Flexibilité du 3b genevois face à la rigueur du 3a

À Genève, le pilier 3b autorise une déduction de 2 232 CHF. Contrairement au 3a, le capital reste disponible sans motif. C’est un atout majeur.

Cette souplesse s’oppose à la rigidité du 3a. Pourtant, le 3a offre une exonération totale d’impôt sur la fortune. Le choix dépend de vos liquidités.

| Critère | Pilier 3a | Pilier 3b (GE) | PER Français |

|---|---|---|---|

| Plafond 2026 | 7 258 CHF | 2 232 CHF | 10 % revenus |

| Disponibilité | Retraite | Libre | Retraite |

| Déduction | Totale | Limitée | Totale |

| Impôt fortune | Exonéré | Soumis | Soumis |

| Usage | Fiscalité | Épargne | Retraite FR |

Articulation avec le plan d’épargne retraite (PER)

Le plafond français de 10 % des revenus dépasse souvent les limites suisses. Le PER est donc plus généreux. Cependant, rapatrier les fonds implique de gérer le risque de change EUR/CHF. Soyez vigilant sur ce point financier.

Analyser la pertinence d’un transfert lors d’un départ est essentiel. Le PER Retraite peut être une solution pour réinvestir son capital suisse. C’est une option à étudier sérieusement.

Bilan patrimonial pour une retraite sur mesure

Consulter un expert permet d’arbitrer entre ces outils. Une vision globale incluant le 2ème pilier est indispensable pour une stratégie cohérente. Ne laissez rien au hasard.

Nous proposons un rendez-vous pour un bilan personnalisé. Nos conseillers chez « 3 ème pilier » vous aident à optimiser votre fiscalité. Profitez de notre expertise.

La date limite est le 31 décembre. Prenez les devants pour sécuriser votre avenir financier dès maintenant. Un versement anticipé garantit votre tranquillité.

Optimisez dès maintenant votre prévoyance en exploitant les plafonds 2026 et l’opportunité inédite du rachat rétroactif pour combler vos lacunes. Agissez avant le 31 décembre pour réduire massivement votre charge fiscale et bâtir un avenir serein. Sécurisez votre capital et maximisez vos gains futurs grâce à une stratégie de versement sur mesure.