L’essentiel à retenir : le PER permet aux frontaliers de convertir leur pression fiscale en capital retraite grâce à la déduction intégrale des versements. Ce levier optimise vos revenus suisses en générant une économie d’impôt immédiate, bien supérieure aux dispositifs standards. Anticipez dès maintenant l’échéance 2026 pour maximiser vos plafonds de déduction, pouvant atteindre 37 094 € en 2025.

Saviez-vous que les frontaliers imposés en France peuvent déduire jusqu’à 37 094 € de leur revenu imposable en 2025 grâce au Plan d’Épargne Retraite ? Contrairement au 3ème pilier suisse, souvent non déductible pour les résidents fiscaux français, le PER transforme votre pression fiscale en un capital stratégique pour votre avenir. Pourtant, de nombreux contribuables laissent s’évaporer cet avantage faute de maîtriser les plafonds de déduction spécifiques à leurs revenus en francs suisses.

Cet article détaille les leviers d’optimisation pour convertir votre impôt en patrimoine et sécuriser vos droits avant les échéances réglementaires de 2026. Nous allons faire le point ensemble sur les calculs de plafonds et les arbitrages nécessaires pour maximiser votre épargne retraite.

- Le PER : un levier fiscal majeur pour le frontalier suisse résidant en France

- Calcul et maximisation des plafonds de déduction en 2025

- Arbitrage stratégique : PER français ou 3ème pilier suisse ?

- Bâtir une architecture de prévoyance cohérente et sécurisée

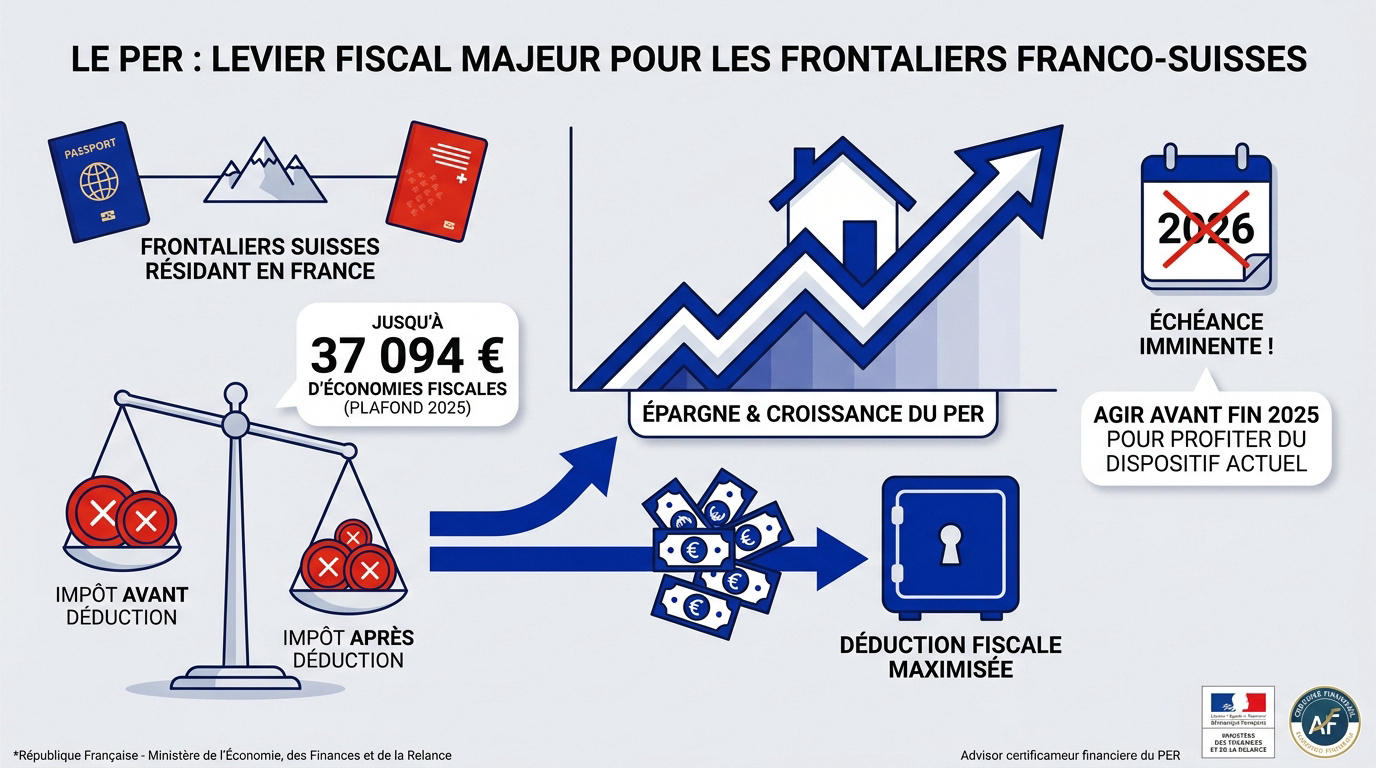

Le PER : un levier fiscal majeur pour le frontalier suisse résidant en France

Le PER permet de déduire jusqu’à 37 094 € en 2025, transformant l’impôt en capital retraite disponible pour l’achat d’une résidence principale. Cette stratégie fiscale optimise les revenus des frontaliers imposés en France via une déduction intégrale des versements.

Transformer l’impôt en capital : le mécanisme de déduction intégrale

Le principe repose sur la déduction fiscale des versements volontaires de votre revenu imposable global. Vous réduisez ainsi mécaniquement votre assiette de taxation en France grâce à votre épargne retraite.

Ce dispositif convertit une dette fiscale latente en patrimoine financier personnel. Il s’agit d’une véritable épargne forcée pour votre futur.

Les fonds accumulés restent mobilisables pour l’acquisition de votre résidence principale. Cette flexibilité sécurise votre projet immobilier futur.

Un avantage démultiplié pour les tranches d’imposition à 30 % et 41 %

L’impact du versement dépend de votre Tranche Marginale d’Imposition. Un frontalier avec 80 000 € de revenus économise environ 2 400 € d’impôts. À l’inverse, un résident standard aux revenus plus modestes perçoit un gain bien inférieur.

Cette optimisation fiscale s’avère redoutable pour les hauts revenus perçus en Suisse. Le levier financier devient alors un moteur puissant de capitalisation. Nous observons une efficacité maximale pour les contribuables lourdement imposés.

L’urgence d’agir avant les évolutions législatives prévues pour 2026

Une modification législative majeure supprimera la déduction fiscale après 70 ans dès le 1er janvier 2026. Il faut donc anticiper ce changement rapidement.

Par ailleurs, les prélèvements sociaux sur les gains devraient augmenter. La CSG pourrait alourdir la fiscalité lors de la sortie.

Profiter de l’échéance 2026 impose d’utiliser vos plafonds disponibles dès maintenant. Ne laissez pas vos droits à déduction expirer inutilement.

Calcul et maximisation des plafonds de déduction en 2025

Pour tirer profit de ces avantages, il faut d’abord maîtriser les règles de calcul spécifiques aux revenus suisses.

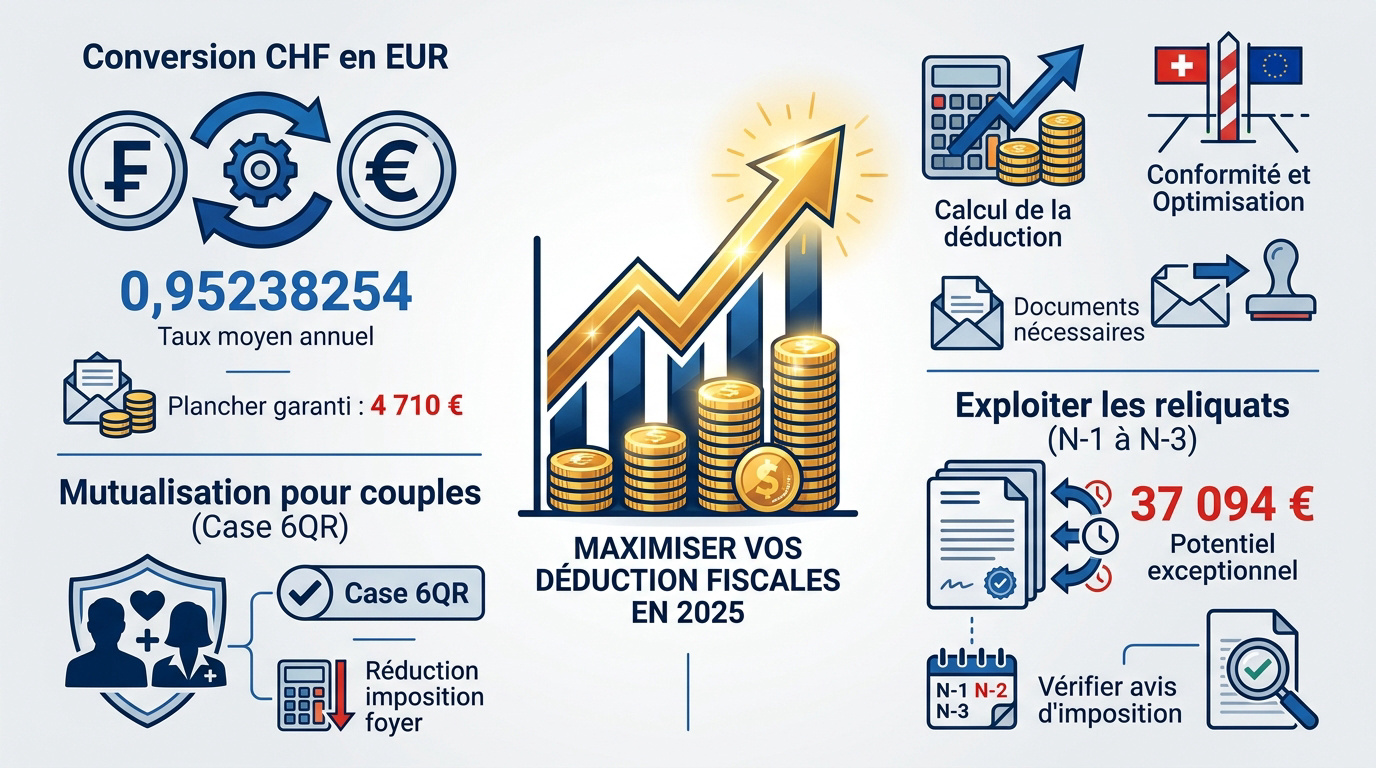

Conversion des revenus CHF en EUR : la règle du taux moyen

L’administration fiscale française impose une conversion rigoureuse de vos salaires helvètes. Appliquez le taux de change annuel moyen fixé à 0,95238254 pour vos calculs.

Ce taux garantit une base de calcul homogène pour l’exercice précédent. Il transforme vos revenus en francs suisses en une assiette imposable cohérente.

Un plancher garanti de déduction est instauré à 4 710 € pour 2025. Anticipez les évolutions avec notre analyse sur l’inflation et le patrimoine en 2026.

Exploiter les reliquats des années précédentes (N-1 à N-3)

Identifiez vos plafonds non utilisés sur votre avis d’imposition. La réglementation autorise une stratégie de rattrapage efficace sur les trois dernières années pour vos versements.

Cette opportunité mobilise un potentiel de versement exceptionnel. En 2025, ce cumul de déductions peut atteindre 37 094 € pour les contribuables frontaliers les plus imposés.

Vérifiez scrupuleusement votre avis d’imposition. Consultez également les informations sur les plafonds de déduction 2026 pour optimiser votre stratégie.

La mutualisation des plafonds via la case 6QR pour les couples

Nous recommandons aux couples mariés d’utiliser la mise en commun des plafonds. Cette option permet de bénéficier des droits inutilisés de votre partenaire de vie.

La procédure déclarative est simple. Cochez impérativement la case 6QR sur votre déclaration de revenus pour activer cette solidarité fiscale au sein du foyer.

Cette tactique réduit l’imposition globale de votre famille. Elle transforme une dette fiscale en un capital retraite solide disponible pour votre avenir.

Prenez rendez-vous avec un de nos conseillers en Suisse pour un bilan patrimonial complet et optimiser votre fiscalité.

Arbitrage stratégique : PER français ou 3ème pilier suisse ?

Au-delà des chiffres, le choix entre les outils français et suisses dépend de votre statut fiscal exact.

Le statut de quasi-résident et les contraintes de déduction à Genève

Pour déduire le 3ème pilier, le statut de quasi-résident est impératif. Il exige que 90 % de vos revenus proviennent de Suisse. C’est une condition souvent restrictive.

Le PER s’adresse à tout résident fiscal français sans quota de revenus helvétiques. Cette solution s’avère donc plus universelle pour la majorité des frontaliers.

Votre arbitrage dépendra de votre lieu d’imposition. Pour en savoir plus sur la retraite du frontalier, analysez précisément votre éligibilité fiscale réelle.

Diversification monétaire et gestion du risque de change

Détenir des actifs en Euros et en Francs Suisses reste une stratégie prudente. Cela répartit votre patrimoine sur deux zones économiques fortes et sécurise votre avenir.

Une approche mixte neutralise la volatilité du change sur le long terme. Vous lissez ainsi vos futurs revenus en combinant habilement les deux devises.

Nous préconisons d’équilibrer vos flux selon vos projets. Il faut limiter votre risque de change global pour protéger votre futur capital retraite.

Comparatif des modalités de sortie et cas de déblocage anticipé

Le PER autorise une sortie en capital ou en rente. Il permet le déblocage pour l’achat de la résidence principale ou la fin de droits chômage.

En Suisse, le retrait suit des barèmes spécifiques. En France, le capital est soumis au barème de l’impôt tandis que les gains subissent le prélèvement forfaitaire.

Le PER offre une flexibilité remarquable pour vos projets immobiliers. C’est un outil de prévoyance agile et performant.

| Critère | PER Français | 3ème Pilier Suisse (3A) | Verdict |

|---|---|---|---|

| Déduction fiscale | Oui | Oui | Double gain |

| Devise | EUR | CHF | Mix idéal |

| Quasi-résident | Non | Oui | PER souple |

| Sortie Capital | Oui | Oui | Liberté |

| Achat Résidence | Oui | Oui | Levier |

Bâtir une architecture de prévoyance cohérente et sécurisée

Une fois les outils choisis, il s’agit de les intégrer dans une vision patrimoniale globale.

Articuler le PER avec le 2ème pilier (LPP) et l’AVS

Il est impératif d’intégrer vos cotisations suisses obligatoires dans toute projection sérieuse de revenus futurs. Ces dispositifs forment le socle de base de votre protection sociale transfrontalière.

Nous devons ensuite évaluer précisément votre besoin en prévoyance complémentaire. L’objectif est de maintenir votre niveau de vie actuel en comblant les lacunes des régimes obligatoires.

Un bilan de retraite suisse est préconisé pour coordonner ces différents dispositifs. Cette analyse permet d’ajuster vos versements PER en fonction de vos droits acquis.

L’assurance vie comme complément de souplesse patrimoniale

Il faut distinguer la disponibilité des fonds entre l’assurance vie et le PER. Le PER reste bloqué jusqu’à la retraite, contrairement à l’assurance vie qui offre des rachats libres.

Utilisez l’assurance vie comme un vecteur privilégié pour la transmission de votre capital. Ce support bénéficie d’une fiscalité successorale avantageuse, idéale pour protéger vos proches durablement.

Nous conseillons la détention simultanée de ces deux contrats pour une gestion agile. Cette stratégie permet de concilier optimisation fiscale immédiate et liquidité disponible à tout moment. Vous pouvez consulter nos solutions d’assurance vie pour frontalier pour plus de détails.

Accompagnement spécialisé pour une structure fiscale sur mesure

Un diagnostic personnalisé par un expert est indispensable pour valider votre stratégie. Nous vous proposons un rendez-vous pour définir une structure transfrontalière efficace. Cette étape sécurise vos choix face aux évolutions réglementaires prévues dès 2026.

Nous validons ensemble la conformité de vos options avec vos objectifs de vie. Chaque versement doit répondre à une logique de performance et de protection familiale.

L’anticipation est la clé. Une structure optimisée aujourd’hui garantit votre sérénité de demain.

- Bilan patrimonial complet

- Analyse de la TMI

- Optimisation des plafonds N-3

- Étude du statut de quasi-résident

En optimisant vos plafonds de déduction dès maintenant, vous transformez efficacement votre fiscalité française en un capital retraite solide. Anticipez l’échéance 2026 pour sécuriser ces avantages supérieurs et bâtir une architecture de prévoyance sereine. Agissez aujourd’hui pour convertir vos impôts en patrimoine durable.