L’essentiel à retenir : la sécurité de vos avoirs à Genève repose sur l’agrément FINMA, garantissant vos dépôts jusqu’à 100 000 CHF via esisuisse. Pour optimiser votre gestion en 2026, l’arbitrage entre banques systémiques et néobanques comme Neon ou Alpian permet de concilier solidité institutionnelle et efficience tarifaire. La souveraineté des données helvétiques et l’authentification forte demeurent vos meilleurs remparts contre les risques cyber.

Face à la multiplicité des offres financières, comment identifier l’établissement qui protégera réellement vos intérêts à Genève l’année prochaine ? Le choix de votre partenaire bancaire détermine non seulement la sécurité de votre capital, mais aussi la rentabilité de votre patrimoine sur le long terme.

De nombreux épargnants subissent des frais de gestion opaques qui érodent silencieusement leur performance annuelle. Cet article décortique les critères de sélection pour trouver la meilleure banque à Genève en 2026 afin de sécuriser vos avoirs et d’optimiser chaque transaction grâce aux solutions les plus efficientes du marché helvétique.

- Sécurité des avoirs genevois : garanties légales et souveraineté

- Efficience tarifaire : arbitrage entre banques classiques et néobanques

- Outils digitaux : fluidité des paiements et pilotage budgétaire

- Spécificités frontalières : optimisation des flux et fiscalité 2026

- Stratégies patrimoniales : prévoyance et gestion de fortune

- Transition opérationnelle : guide pour changer de banque sereinement

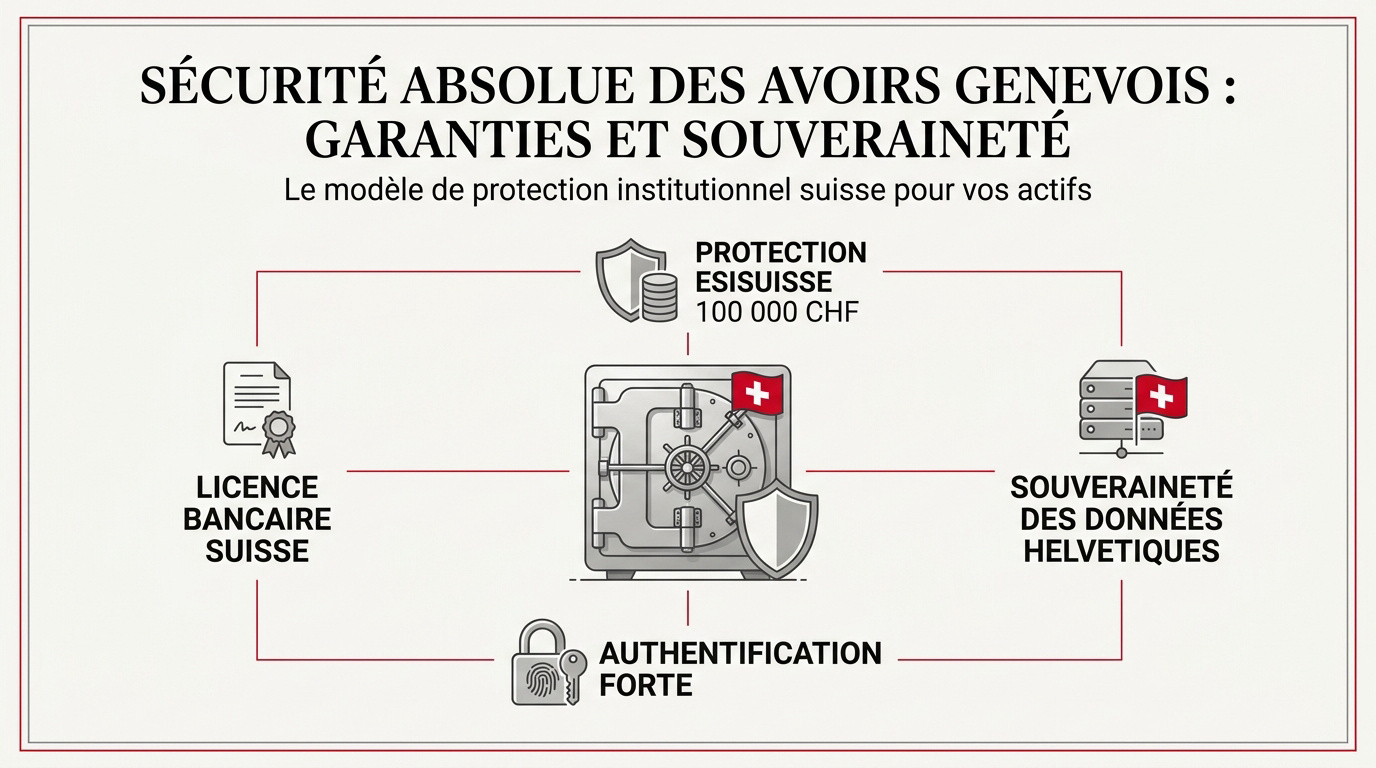

Sécurité des avoirs genevois : garanties légales et souveraineté

À Genève, la protection esisuisse garantit 100 000 CHF par client auprès des banques agréées FINMA. La BCGE et UBS dominent par leur statut systémique, tandis que la souveraineté des données helvétiques prévient les risques cyber.

Comment s’assurer que votre patrimoine repose sur des fondations inébranlables ? Cet article explore les critères essentiels pour choisir la meilleure banque à Genève en 2026, en mettant l’accent sur la sécurité des avoirs, l’efficience des coûts, les solutions pour les frontaliers et les stratégies de gestion de patrimoine.

Agrément FINMA et protection esisuisse

Vérifiez toujours que votre établissement possède une licence bancaire suisse valide. C’est le socle de votre sécurité financière. Sans cet agrément, aucune protection légale ne s’applique à vos fonds.

Le dispositif esisuisse couvre vos dépôts jusqu’à 100 000 CHF. En cas de faillite, le remboursement intervient rapidement. Privilégiez les banques systémiques pour une stabilité accrue. Ces institutions bénéficient d’une surveillance encore plus stricte.

La solidité financière reste l’argument numéro un. Choisissez des partenaires reconnus pour leur solvabilité.

Souveraineté des données et infrastructures helvétiques

Le stockage physique des données sur le sol suisse est impératif. Cela garantit une protection juridique contre les ingérences étrangères. Vos informations bancaires restent sous juridiction helvétique exclusivement.

Évaluez l’indépendance technologique des serveurs face aux géants GAFAM. Une infrastructure locale réduit drastiquement les risques de cyberattaques massives.

La protection de la sphère privée est un droit fondamental ici. Malgré l’échange automatique de renseignements (EAR), la confidentialité suisse demeure robuste. Vos actifs bénéficient d’un cadre législatif protecteur et souverain.

Sécurisation des accès et authentification forte

Examinez les protocoles de biométrie et la double authentification. Ces outils barrent la route aux tentatives d’intrusion frauduleuses. Une application mobile sécurisée doit proposer des correctifs très réguliers. Ne négligez jamais la mise à jour de vos outils.

Détaillez les conditions de remboursement en cas de fraude numérique. Certaines banques sont plus souples que d’autres sur ce point. Une lecture attentive des conditions générales évite les mauvaises surprises.

Votre vigilance complète les systèmes techniques. L’authentification forte est votre meilleure alliée au quotidien.

Pour aller plus loin, nous vous invitons à prendre rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Efficience tarifaire : arbitrage entre banques classiques et néobanques

Mais la sécurité ne fait pas tout, car les frais de gestion peuvent lourdement impacter votre performance financière annuelle.

Frais de gestion et tenue de compte

Les coûts mensuels des banques cantonales et des établissements privés affichent des disparités marquées. Les écarts varient souvent de 3 CHF à plus de 20 CHF. Chaque franc économisé améliore votre rendement net global.

Identifiez les offres gratuites des acteurs digitaux comme Neon. Ces néobanques suppriment les frais de tenue de compte fixes. C’est une option séduisante pour les profils autonomes. L’absence de frais fixes transforme radicalement la gestion de votre budget quotidien.

| Type de banque | Exemple d’établissement | Frais mensuels | Profil idéal |

|---|---|---|---|

| Banque cantonale | BCGE | 5 CHF | Local & Service |

| Banque de détail | Banque Migros | 3 CHF | Économique |

| Néobanque | Neon | 0 CHF | Digital & Autonome |

| Banque privée | Établissement genevois | 20 CHF | Gestion de fortune |

Coûts des cartes et opérations de retrait

Détaillez les cotisations annuelles pour vos cartes de débit. Certains établissements facturent encore quarante francs par an. D’autres incluent ce service dans un forfait global plus avantageux.

Évaluez les frais de retrait aux distributeurs tiers. À deux francs par opération, la facture grimpe vite. Les cartes virtuelles sans frais représentent souvent une alternative moderne et économique.

- Coût annuel moyen d’une carte de débit standard : environ 40 CHF selon l’établissement choisi.

- Frais de retrait hors réseau bancaire : généralement fixés à 2 CHF par transaction domestique.

- Avantages des cartes virtuelles : sécurisation des achats en ligne et absence de frais de fabrication physique.

Analyse des marges sur opérations internationales

Décryptez les taux de change appliqués par les banques traditionnelles genevoises. Elles ajoutent souvent une marge cachée au taux officiel. Cela renchérit vos transactions vers l’étranger sans que vous le sachiez. Comparez toujours avec le taux de change interbancaire.

Présentez les solutions offrant des taux préférentiels pour les devises étrangères. Des outils modernes permettent de minimiser ces pertes sèches. Quantifiez les économies réalisables sur vos virements hors zone euro.

Pour aller plus loin dans l’optimisation de vos finances, nous vous suggérons de consulter nos 10 conseils pour optimiser le rendement de vos investissements en Suisse. Cet article explore les critères essentiels pour choisir la meilleure banque à Genève en 2026, en mettant l’accent sur la sécurité des avoirs, l’efficience des coûts, les solutions pour les frontaliers et les stratégies de gestion de patrimoine. Nous vous invitons à prendre rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Outils digitaux : fluidité des paiements et pilotage budgétaire

Donc, au-delà des tarifs, l’ergonomie des applications mobiles définit désormais la qualité de votre expérience bancaire au quotidien.

Intégration des standards QR-facture et eBill

La QR-facture simplifie radicalement le traitement de vos factures locales. Un simple scan suffit pour valider un paiement. Fini les saisies manuelles fastidieuses et les erreurs de numéros.

Évaluez la rapidité d’exécution de vos paiements programmés via eBill. Ce système centralise vos créanciers directement dans votre interface bancaire. Vous gardez un contrôle total sur chaque validation.

L’automatisation des factures récurrentes libère un temps précieux. C’est un confort indispensable pour une gestion sereine. La centralisation évite les oublis et les frais de rappel inutiles.

Ergonomie de TWINT et Apple Pay

Analysez l’intégration native des solutions de paiement mobile comme TWINT. C’est le standard incontournable en Suisse pour les petits paiements. Comparez la fluidité des applications bancaires genevoises sur ce point précis. Une mauvaise intégration gâche l’expérience utilisateur.

Vérifiez la compatibilité totale avec Apple Pay ou Google Pay. Ces outils assurent des transactions rapides aux terminaux de paiement locaux. La rapidité d’exécution est un critère de choix majeur.

Le paiement sans contact doit être irréprochable. Testez la réactivité de l’application avant de vous engager pleinement.

Suivi automatisé et segmentation des dépenses

Utilisez les outils de catégorisation automatique de vos flux financiers. Ils trient vos dépenses par thématiques comme le logement ou les loisirs. Cette visibilité immédiate aide à mieux épargner.

Paramétrez des alertes de dépassement de budget en temps réel. Vous recevez une notification dès qu’un seuil est franchi. C’est un garde-fou efficace pour maîtriser vos finances. Analysez ensuite vos rapports mensuels pour ajuster vos habitudes de consommation.

Pour éviter les erreurs de gestion de patrimoine en 2026, privilégiez des outils offrant une vision consolidée. Une segmentation précise de vos actifs garantit une meilleure efficience fiscale. Nous recommandons d’utiliser ces fonctionnalités pour structurer votre épargne durablement.

Spécificités frontalières : optimisation des flux et fiscalité 2026

Pourtant, pour les milliers de frontaliers, la banque n’est pas qu’un outil local mais un pont indispensable entre deux monnaies.

Gestion multi-devises et rapatriement des salaires

Sélectionnez impérativement un IBAN suisse pour recevoir votre salaire en francs. Cela évite les délais de traitement inutiles. Vos fonds arrivent plus vite sur votre compte personnel.

Utilisez des solutions de change modernes pour vos transferts CHF/EUR. Des acteurs comme Alpian offrent des conditions très compétitives. Minimisez les frais de transfert vers vos comptes européens habituels. Une stratégie de change optimisée peut rapporter des milliers d’euros par an.

Il est désormais simple d’ouvrir un compte bancaire en Suisse pour sécuriser vos revenus. Cette étape garantit une gestion fluide de votre rémunération mensuelle.

Anticipation fiscale et prélèvements à la source

Comprenez bien les barèmes d’imposition applicables à Genève en 2026. L’impôt à la source subit des ajustements réguliers. Une bonne anticipation évite les régularisations douloureuses en fin d’année.

Identifiez tous les documents bancaires nécessaires pour votre déclaration fiscale. Votre banque doit vous fournir des attestations claires et précises. Évaluez l’impact de vos avoirs étrangers sur votre fortune globale. La transparence est la clé d’une gestion fiscale sereine.

Maîtriser la fiscalité du frontalier en Suisse est indispensable pour optimiser votre revenu net. Anticipez vos obligations pour éviter toute mauvaise surprise administrative.

Financement immobilier et couverture santé

Analysez les spécificités des prêts hypothécaires transfrontaliers avec soin. Les banques genevoises proposent des structures adaptées à vos revenus en francs. C’est un avantage majeur pour votre projet.

Comparez les options de prévoyance selon votre choix entre LAMal et CMU. Ce choix impacte directement votre budget santé à long terme. Gérez activement les risques de change sur vos emprunts libellés en euros. Une variation brutale peut modifier vos mensualités réelles.

Utilisez un comparateur santé frontalier CMU ou LAMal pour définir l’option la plus rentable. Ce bilan permet d’ajuster votre protection selon votre situation patrimoniale.

Stratégies patrimoniales : prévoyance et gestion de fortune

Alors, une fois vos flux courants maîtrisés, il est temps de regarder vers l’avenir et de structurer votre patrimoine à long terme.

Maximisation du 3ème pilier et efficience fiscale

Pour 2026, le plafond de déduction s’élève à 7 258 CHF pour les salariés affiliés au 2ème pilier. Le 3ème pilier demeure l’outil d’optimisation fiscale le plus performant. Ne négligez pas cette opportunité.

Analysez avec rigueur les solutions bancaires et assurantielles disponibles. Les frais de gestion impactent directement votre rendement final. Sélectionnez des supports d’investissement performants pour votre future retraite. Un choix éclairé aujourd’hui garantit votre confort financier de demain.

Consultez les plafonds de déduction du 3ème pilier 2026 pour optimiser vos versements. Anticipez votre fiscalité dès maintenant.

Mandats de gestion et investissements responsables ESG

Accédez à des produits exclusifs issus de la gestion privée genevoise traditionnelle. Ces mandats spécifiques offrent une personnalisation que les banques de détail ne proposent pas. Votre capital requiert une attention sur mesure.

Évaluez la performance des portefeuilles intégrant les critères durables ESG. L’investissement responsable constitue désormais une nécessité stratégique majeure. Définissez un profil de risque adapté à vos objectifs financiers. Une stratégie rigoureuse protège vos avoirs contre la volatilité.

La finance durable réconcilie éthique et rendement. Elle représente l’avenir de la gestion de fortune à Genève.

Structuration des avoirs de libre passage

Optimisez le placement de vos capitaux lors d’un changement d’activité professionnelle. Le libre passage est un levier souvent sous-estimé par les épargnants. Ne laissez pas ces fonds stagner sur des comptes peu rémunérés.

Comparez les frais de gestion des différentes fondations de libre passage. Planifiez le retrait de vos avoirs pour limiter l’impact fiscal lors de la sortie. Un versement échelonné s’avère stratégiquement avantageux. Prenez le temps d’étudier les options du marché.

Vérifiez le calcul des cotisations LPP 2026 pour vos avoirs. Maîtrisez chaque aspect de votre prévoyance professionnelle. Assurez la pérennité de votre capital.

Transition opérationnelle : guide pour changer de banque sereinement

Bref, la théorie est posée, mais comment passer concrètement à l’action sans perturber vos paiements en cours ?

Checklist de migration des ordres permanents

Inventoriez tous vos prélèvements automatiques et vos abonnements divers. C’est l’étape la plus critique du changement. Un oubli peut entraîner des frais de retard désagréables chez vos prestataires.

Coordonnez le transfert de vos ordres vers votre nouvel établissement bancaire. Évitez toute rupture de paiement durant cette phase de transition délicate. La double vérification est ici votre meilleure amie.

- Liste des abonnements courants à vérifier.

- Procédure de transfert des ordres permanents.

- Délai de sécurité conseillé pour garder l’ancien compte ouvert.

Clôture de compte et transfert d’avoirs

Respectez scrupuleusement les délais de préavis pour éviter les frais de sortie. Certaines banques facturent lourdement les clôtures précipitées. Lisez attentivement votre contrat actuel avant de signer ailleurs.

Vérifiez l’absence de frais cachés lors du transfert de vos titres. Obtenez systématiquement les attestations fiscales de clôture pour vos archives personnelles. Ces documents seront indispensables pour votre prochaine déclaration. Une transition propre facilite grandement votre gestion administrative future.

Assurez-vous que le solde final est transféré intégralement. Ne laissez aucun reliquat sur votre ancien compte.

Bilan patrimonial : l’étape préalable au changement

Réalisez un inventaire complet de vos actifs et de vos passifs. C’est le moment idéal pour faire table rase. Un diagnostic global permet d’identifier vos réels besoins financiers.

Prenez rendez-vous avec un conseiller pour un bilan patrimonial complet. Définissez ensemble une stratégie d’investissement pérenne et personnalisée. Ce regard d’expert apporte une valeur ajoutée inestimable à votre démarche. Ne vous lancez pas seul dans des décisions aussi lourdes de conséquences.

Cet article explore les critères essentiels pour choisir la meilleure banque à Genève en 2026. Pour un accompagnement sur mesure, nous vous invitons à contacter nos experts du 3ème pilier dès aujourd’hui.

Optimiser votre stratégie bancaire à Genève en 2026 exige de conjuguer sécurité des avoirs sous licence FINMA, efficience des coûts et outils digitaux performants. Comparez dès maintenant les offres pour sécuriser votre patrimoine tout en minimisant vos frais. Prenez le contrôle de votre avenir financier avec la meilleure banque genevoise.