L’essentiel à retenir : vos gains en capital sur les cryptomonnaies sont exonérés d’impôt sur le revenu en Suisse, à condition de respecter les critères de la fortune privée. Pour sécuriser cet avantage, évitez le recours à l’emprunt et maintenez une durée de détention supérieure à six mois. Une déclaration rigoureuse au 31 décembre garantit votre sérénité fiscale.

La Suisse offre un cadre particulièrement attractif où les gains en capital sur la fortune privée sont, en principe, totalement exonérés d’impôt sur le revenu. Cette spécificité helvétique permet aux investisseurs de maximiser leurs rendements, à condition de maîtriser les nuances de la classification des jetons par l’Administration Fédérale des Contributions.

Pourtant, une gestion trop active peut rapidement entraîner une requalification en trader professionnel, transformant vos profits en revenus imposables. Nous vous accompagnons pour sécuriser votre situation et optimiser votre fiscalité des cryptomonnaies en Suisse grâce à une stratégie déclarative rigoureuse et conforme aux exigences cantonales.

- Fiscalité cryptomonnaie suisse et principes d’exonération

- Critères de distinction entre investisseur privé et trader professionnel

- Imposition des revenus passifs et du minage d’actifs numériques

- Obligations déclaratives et optimisation du patrimoine global

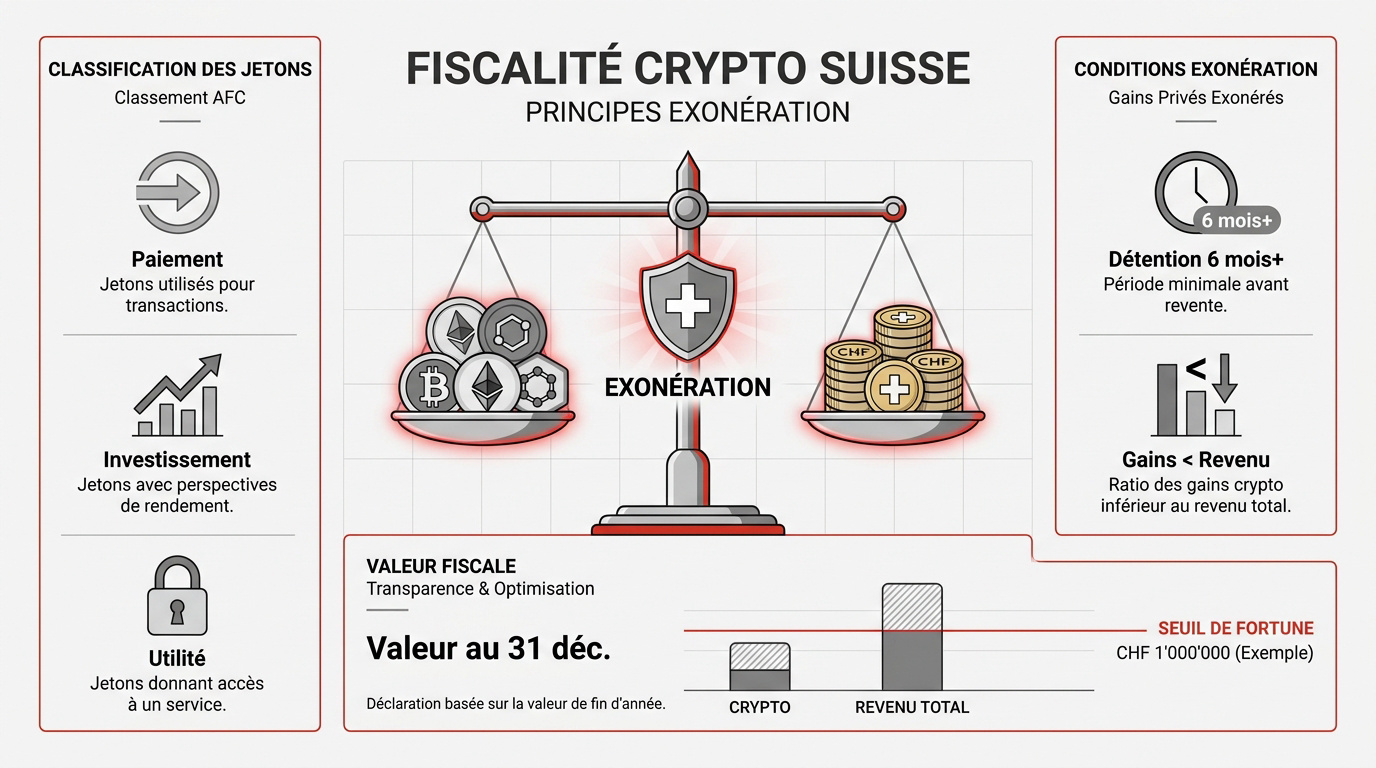

Fiscalité cryptomonnaie suisse et principes d’exonération

La Suisse exonère les gains en capital sur la fortune privée pour les actifs détenus plus de six mois, sous réserve de respecter les critères de l’Administration Fédérale des Contributions classifiant les jetons.

Le passage d’un système traditionnel à une gestion d’actifs numériques nécessite une compréhension fine des règles helvétiques pour sécuriser votre patrimoine et éviter toute mauvaise surprise fiscale.

Classification des jetons selon l’Administration Fédérale des Contributions

L’AFC distingue les jetons de paiement servant de transfert, les jetons d’investissement liés à des droits patrimoniaux et les jetons d’utilité offrant un accès numérique. Chaque catégorie possède ses spécificités propres.

Cette qualification est fondamentale pour votre déclaration. Elle détermine si votre actif subit l’impôt sur la fortune ou sur le revenu selon les directives strictes édictées par l’AFC en vigueur.

Une gestion des actifs rigoureuse permet d’anticiper ces catégories. Nous vous accompagnons pour structurer votre portefeuille conformément aux attentes des autorités fiscales cantonales.

Enfin, vous devez reporter la valeur fiscale au 31 décembre. Ce montant varie selon la catégorie du jeton et les cours officiels publiés annuellement par l’administration fédérale.

Conditions de l’exonération des gains en capital pour les privés

La règle de conservation de six mois minimum est impérative. Si vous vendez vos actifs avant ce délai, le fisc peut tiquer. La gestion de fortune privée doit rester votre norme absolue en tant qu’investisseur lambda.

Surveillez le ratio de vos gains face à votre revenu net. Vos profits numériques ne doivent jamais devenir votre source principale de subsistance annuelle sous peine d’être requalifié en professionnel par l’administration.

La transparence totale est votre meilleure alliée pour une optimisation fiscale réussie. Déclarez systématiquement vos avoirs pour garantir la pérennité et la sécurité de votre stratégie d’investissement globale.

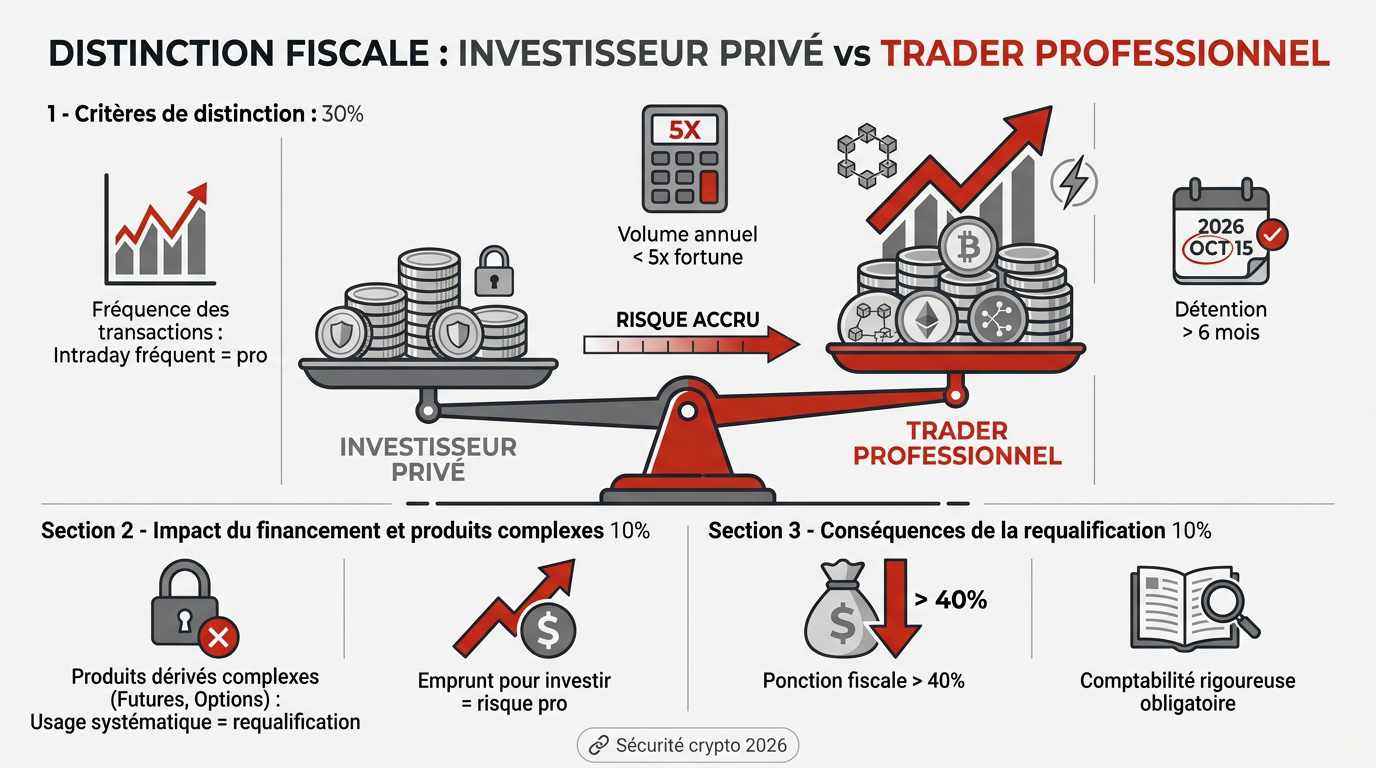

Critères de distinction entre investisseur privé et trader professionnel

Mais attention, la frontière entre simple épargnant et professionnel est parfois ténue aux yeux des autorités cantonales.

Analyse des seuils de volume et de fréquence des transactions

La règle des 5 fois la fortune est un indicateur majeur. Votre volume total de transactions annuelles ne doit pas excéder ce multiple de vos avoirs initiaux. C'est une limite fondamentale.

La fréquence de vos ordres mérite une attention particulière. Multiplier les achats et reventes intraday constitue un signal fort d'activité lucrative. Le fisc surveille de près cette réactivité excessive.

- Volume annuel < 5x fortune

- Détention > 6 mois

- Pas de recours à l’emprunt

Impact du financement externe et des produits dérivés complexes

Nous vous mettons en garde contre l'effet de levier. Emprunter pour acheter des actifs numériques est proscrit pour un investisseur privé. Cela caractérise une prise de risque professionnelle évidente. L'administration fiscale y voit une démarche commerciale claire.

Soyez vigilants avec les produits dérivés comme les futures ou options. Leur usage systématique entraîne presque toujours une requalification fiscale immédiate. Ces instruments sont jugés trop complexes pour une simple gestion de fortune privée.

Pensez à sécuriser vos cryptos pour protéger durablement votre patrimoine numérique.

Conséquences d’une requalification en activité lucrative indépendante

L'impact financier d'une requalification est massif. Entre l'impôt sur le revenu et les cotisations AVS, la ponction globale peut frôler les 40% de vos bénéfices. Votre rentabilité nette s'en trouve alors lourdement impactée.

Cette situation impose une gestion administrative rigoureuse. Vous devrez tenir une comptabilité précise et déclarer chaque mouvement comme un commerçant. L'insouciance de l'investisseur privé laisse place à des obligations légales strictes.

Pourtant, notez que les pertes deviennent déductibles. C'est le seul maigre avantage de ce statut professionnel contraignant.

Imposition des revenus passifs et du minage d’actifs numériques

Au-delà des plus-values, les gains générés par la simple détention ou la validation de blocs sont aussi dans le viseur.

Traitement fiscal du staking et du yield farming

Le fisc qualifie le staking comme un revenu de la fortune mobilière. Vos gains deviennent imposables dès leur crédit sur votre portefeuille. La valeur retenue correspond au cours du marché lors de l’encaissement. Soyez donc extrêmement rigoureux.

Le yield farming suit une logique identique. Les intérêts perçus s’ajoutent systématiquement à votre revenu annuel imposable. N’oubliez jamais de convertir ces montants en francs suisses. Une erreur de conversion pourrait fausser votre déclaration globale.

Vous pouvez consulter ce guide sur l’impôt en France pour comparer les systèmes. Cette analyse vous aidera à mieux appréhender les spécificités helvétiques.

Concernant les airdrops, ils sont assimilés à des donations ou des revenus selon le contexte. Leur valeur vénale au moment de la réception augmente mécaniquement votre fortune imposable.

Distinction entre minage amateur et activité professionnelle

L’administration analyse votre infrastructure technique avec précision. Un simple ordinateur domestique ne pèse pas lourd dans la balance. En revanche, une ferme de serveurs dédiée signale clairement une activité lucrative professionnelle.

Toutefois, les mineurs indépendants bénéficient de charges déductibles non négligeables. Les factures d’électricité et l’amortissement du matériel peuvent être soustraits du revenu brut. Cela permet de réduire l’assiette fiscale de votre activité.

| Source de revenu | Qualification fiscale | Base de calcul |

|---|---|---|

| Staking | Revenu de fortune | Valeur au jour J |

| Minage amateur | Revenu de fortune | Valeur vénale |

| Airdrops | Revenu de fortune | Valeur au jour J |

| Lending | Revenu de fortune | Valeur vénale |

Précisons que les cotisations AVS s’appliquent obligatoirement si votre minage est reconnu comme profession. Une requalification peut ainsi impacter lourdement votre rentabilité nette après impôts.

Obligations déclaratives et optimisation du patrimoine global

Pour dormir sur vos deux oreilles, une déclaration millimétrée et une vision à long terme s’imposent.

Modalités de déclaration annuelle à l’impôt sur la fortune

Vous devez impérativement utiliser les cours officiels de l’AFC au 31 décembre. Pour le Bitcoin et l’Ethereum, c’est la règle d’or. Les autres jetons suivent les prix de clôture des grandes plateformes. Votre rigueur garantit votre tranquillité fiscale.

Il est indispensable de lister les preuves à conserver. Les fichiers CSV de vos échanges sont essentiels. Les captures d’écran de vos balances Ledger constituent des justificatifs irréfutables en cas de contrôle.

Une organisation stricte facilite grandement vos démarches administratives annuelles. Pour une gestion optimisée des fonds, nous vous conseillons de centraliser vos rapports. Cette méthode sécurise votre situation financière globale.

Une dénonciation spontanée reste possible. Elle permet de régulariser les oublis passés sans trop de casse.

Intégration des crypto-actifs dans une stratégie de prévoyance

Équilibrer votre portefeuille global est vital. Nous recommandons de limiter l’exposition aux cryptomonnaies à environ 5% de votre patrimoine total. Cette diversification prudente protège vos actifs contre la volatilité excessive.

Nous vous suggérons de coupler vos investissements numériques avec un 3ème pilier. Cela permet d’optimiser votre fiscalité tout en préparant votre retraite sereinement. C’est une stratégie de bon sens.

Cette approche hybride sécurise votre avenir financier. Consultez nos solutions pour l’ épargne long terme afin de maximiser vos avantages. La prévoyance reste le socle de votre stabilité.

Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet. Nous vous aidons à structurer vos actifs. Nous anticipons ensemble votre succession numérique avec précision.

Sécurisez votre patrimoine en respectant la détention de six mois et les seuils de volume pour garantir l’exonération de vos plus-values. Déclarez vos avoirs au cours officiel de l’AFC afin d’éviter toute requalification. Anticipez dès maintenant votre avenir serein en intégrant vos actifs numériques dans une stratégie de prévoyance globale.