L’essentiel à retenir : l’optimisation fiscale suisse repose sur un arbitrage rigoureux entre salaire et dividendes, complété par des rachats LPP déductibles. En choisissant une SA ou une Sàrl, vous séparez votre patrimoine privé des risques professionnels tout en profitant d’une imposition réduite. Un capital de 100 000 CHF pour une SA garantit d’ailleurs une discrétion et une crédibilité accrues.

Saviez-vous qu’en Suisse, la charge fiscale globale d’une société de capitaux peut osciller entre 11 % et 17 % selon votre canton d’implantation ?

Pourtant, sans une structure rigoureuse, l’entrepreneur s’expose à une pression fiscale excessive et à des risques de requalification de ses revenus par l’administration. Nous allons détailler comment arbitrer entre salaire et dividendes tout en mobilisant la prévoyance professionnelle pour maximiser votre rendement net.

- Sélection de la structure juridique adaptée à vos ambitions

- Arbitrage entre salaire et dividendes pour maximiser votre revenu net

- Prévoyance professionnelle comme levier de déduction fiscale

- Stratégies de holding et anticipation de la transmission

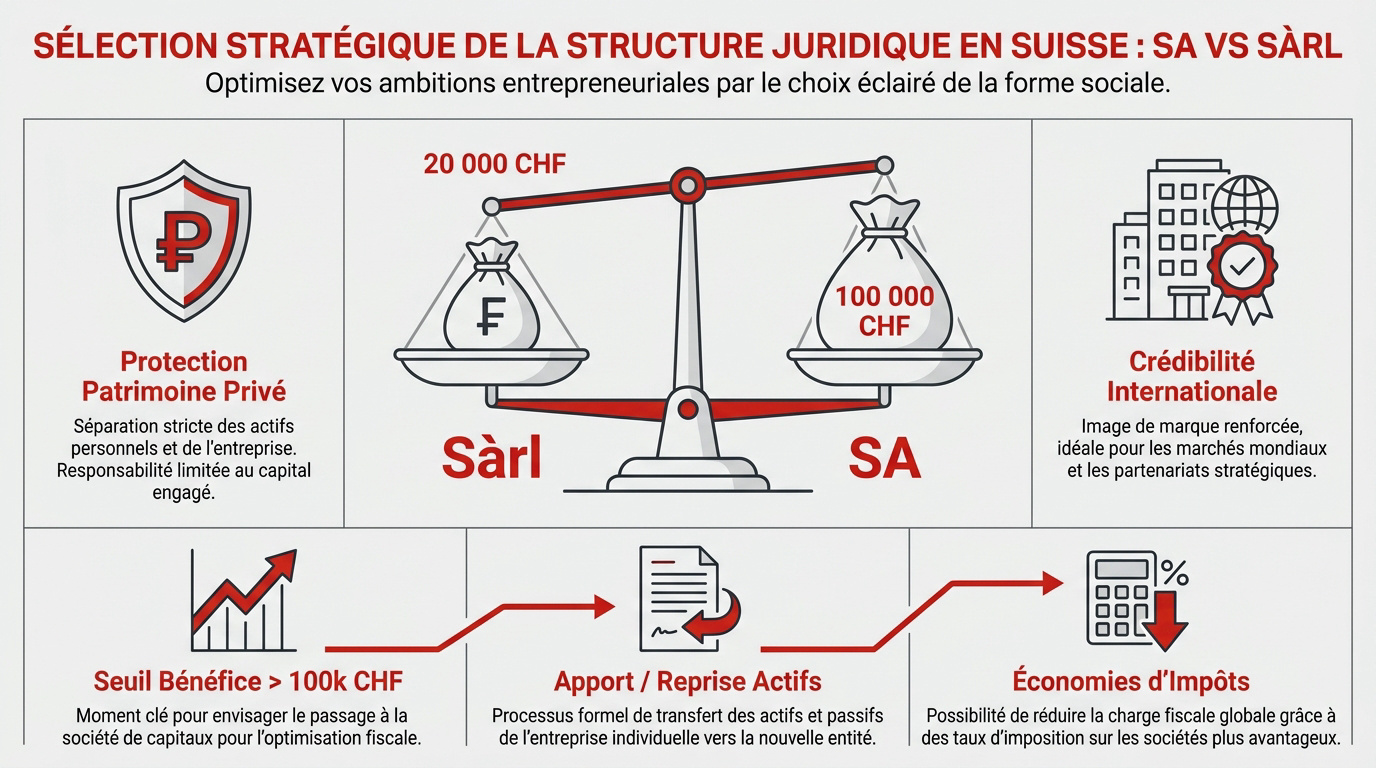

Sélection de la structure juridique adaptée à vos ambitions

L’optimisation fiscale suisse repose sur l’arbitrage salaire-dividendes, les rachats LPP déductibles et le choix entre SA (100 000 CHF de capital) ou Sàrl (20 000 CHF). Ces structures permettent une imposition des sociétés entre 11% et 17% selon les cantons.

La flexibilité des statuts juridiques constitue le premier levier de votre stratégie patrimoniale, notamment lors de l’arbitrage entre la Société Anonyme et la Société à Responsabilité Limitée.

Avantages comparatifs entre la SA et la Sàrl

La Sàrl exige un capital social de 20 000 CHF intégralement libéré. À l’inverse, la SA requiert 100 000 CHF. Cette dernière s’avère accessible dès 50 000 CHF de versement initial.

La SA garantit un anonymat supérieur pour vos actionnaires. Elle projette une crédibilité accrue auprès de vos partenaires commerciaux. Votre responsabilité financière demeure strictement limitée aux actifs de la société.

Ces structures séparent juridiquement vos dettes professionnelles de vos biens propres. Elles constituent un rempart protecteur pour votre patrimoine. Pour créer votre entreprise en Suisse sereinement, cette distinction est fondamentale.

Transition de l’entreprise individuelle vers la société de capitaux

Le passage en société devient pertinent dès 100 000 CHF de bénéfice net. La progressivité de l’impôt sur le revenu devient alors pénalisante. Cette bascule protège vos futurs gains.

Le transfert s’opère par apport en nature ou reprise de biens. Un réviseur agréé doit impérativement valider votre bilan de départ. Cette étape formalise avec rigueur la structure de votre gestion patrimoniale.

En devenant salarié de votre structure, vous déduisez vos cotisations sociales du bénéfice imposable. Vous reprenez ainsi le contrôle total de votre revenu fiscal. C’est une stratégie d’efficacité immédiate.

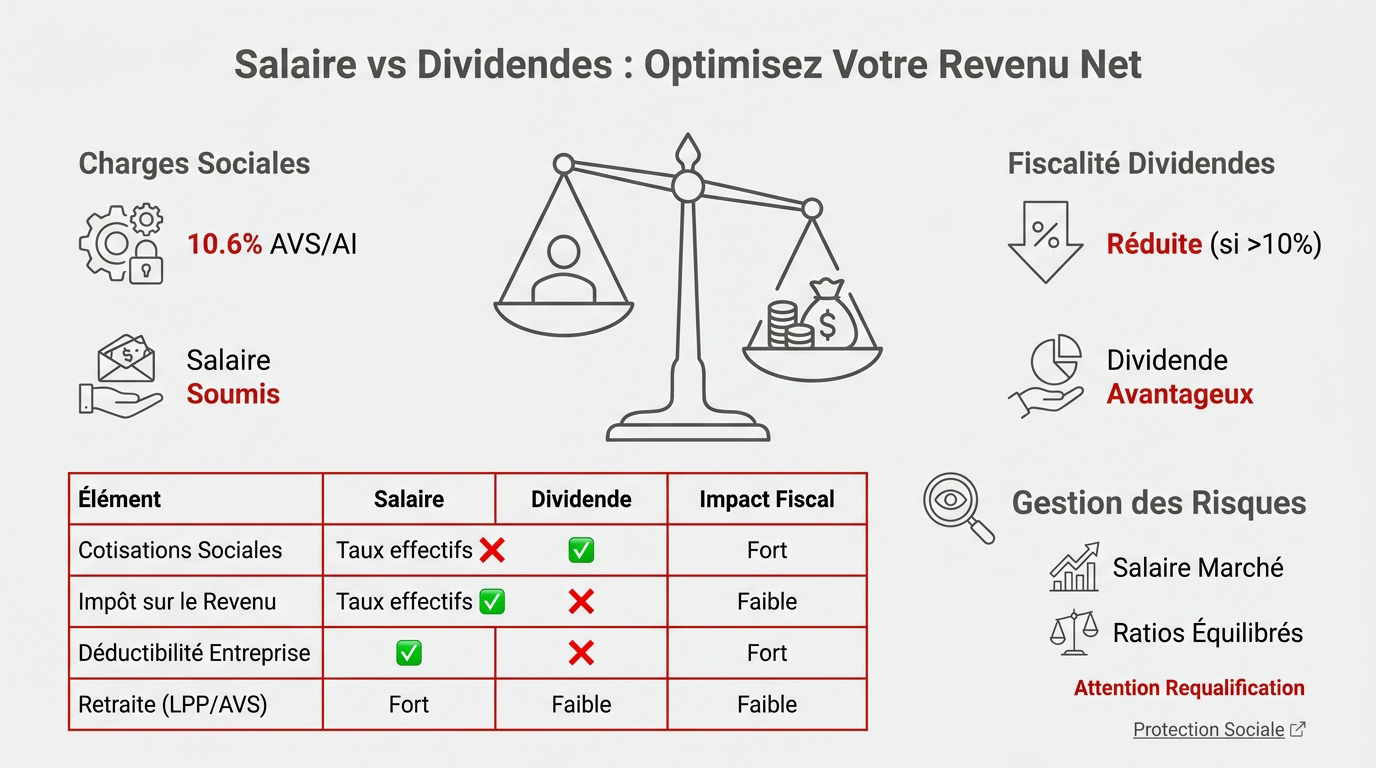

Arbitrage entre salaire et dividendes pour maximiser votre revenu net

Après avoir choisi le bon véhicule juridique, il faut désormais orchestrer l’extraction de valeur sans subir une pression fiscale excessive.

Équilibre entre cotisations sociales et pression fiscale

Le salaire subit des cotisations AVS/AI/APG de 10,6%. Les dividendes échappent à ces prélèvements sociaux. C’est un levier de cash-flow immédiat pour l’actionnaire.

Dès 10% de parts, l’assiette fiscale est réduite. La Suisse impose alors partiellement ces revenus. Cela rend la distribution de bénéfices particulièrement attractive.

Pourtant, trop de dividendes affaiblit votre future retraite. Un équilibre est nécessaire pour maintenir une protection sociale décente tout en optimisant la liquidité.

| Élément | Salaire | Dividende | Impact Fiscal |

|---|

| Cotisations sociales | ~10,6% | 0% | Impact fort |

| Impôt revenu | 100% | Partiel | ✅ Déduction |

| Déductibilité | ✅ Oui | ❌ Non | Réduit l’impôt |

| Retraite | ✅ Fort | ❌ Nul | Impact futur |

Gestion des risques de requalification par l’administration

Votre salaire doit rester conforme au marché. Le fisc surveille les rémunérations trop basses. Il compare vos revenus aux usages de votre branche.

Une part excessive de dividendes risque une requalification en salaire. Cela entraîne des rappels de cotisations sociales douloureux. Surveillez attentivement vos ratios annuels.

Documentez vos décisions par des procès-verbaux clairs. Une défense solide repose sur une stratégie cohérente. Évitez toute pénalité fiscale en Suisse par une gestion rigoureuse.

Prévoyance professionnelle comme levier de déduction fiscale

Au-delà de la rémunération directe, la prévoyance offre des opportunités de défiscalisation massives qu’un entrepreneur averti doit intégrer dans son plan annuel.

Rachats LPP pour réduire votre bénéfice imposable

Maximisez vos versements volontaires. Les rachats dans le 2ème pilier sont intégralement déductibles. C’est une méthode efficace pour abaisser votre revenu imposable.

Attention au délai de blocage. Aucun retrait en capital n’est possible durant trois ans après un rachat. Anticipez vos besoins de liquidités futurs.

Lissez la progressivité fiscale. Répartissez vos rachats sur plusieurs exercices. Pour affiner ces stratégies de placement, une planification rigoureuse reste votre meilleure alliée.

Optimisation par le 3ème pilier et l’échelonnement des retraits

Le 3ème pilier A offre une déduction fixe. Les indépendants sans LPP ont droit à un plafond bien plus élevé. Vérifiez scrupuleusement votre statut exact.

Ouvrez plusieurs comptes de 3ème pilier. Cette fragmentation permet d’échelonner les retraits sur plusieurs années. Vous réduisez ainsi l’impact de l’impôt sur le capital.

Le choix entre rente et capital est lourd de conséquences. Le capital est taxé à un taux réduit unique. La rente s’ajoute à vos revenus imposables.

- Plafond 3a salarié avec LPP : 7 258 CHF.

- Plafond 3a indépendant sans LPP : 20 % du revenu (max 36 288 CHF).

- Échelonnement : réduction de la progressivité fiscale.

- Retrait en capital : imposition à taux réduit.

Stratégies de holding et anticipation de la transmission

Pour pérenniser votre succès, il est temps de regarder vers le haut de la pyramide : la structure holding et la sortie de l’investissement.

Rôle de la société holding dans la gestion des participations

Le privilège de holding est un levier majeur. Les dividendes remontent vers votre entité mère presque sans aucune fiscalité. Cela facilite grandement l’autofinancement de vos nouveaux projets d’envergure.

Le réinvestissement devient alors particulièrement efficace. Vous réallouez ce cash brut sans subir l’impôt privé préalable. Vos bénéfices travaillent ainsi à 100%.

La séparation des risques demeure fondamentale. Isoler votre patrimoine immobilier de l’exploitation commerciale est vital. En cas de difficultés opérationnelles, vos murs restent protégés.

Exonération des gains en capital lors de la revente

Le gain en capital privé représente un avantage substantiel. En Suisse, la vente des actions de votre SA est souvent exonérée d’impôt. Mais restez vigilant face aux critères de qualification professionnelle.

Le fisc exige généralement un délai de détention de cinq ans. Vendre prématurément pourrait transformer votre gain en revenu imposable. La patience s’avère ici très rentable pour votre gestion de patrimoine.

Une structure bien préparée garantit une transmission fluide. Vos héritiers bénéficieront d’une clarté juridique et fiscale bienvenue lors de la succession.

Maîtriser l’arbitrage salaire-dividendes, choisir la structure juridique optimale et maximiser vos rachats LPP garantissent la pérennité de votre patrimoine. Anticipez dès maintenant ces ajustements stratégiques avec nos experts pour transformer vos obligations fiscales en leviers de croissance. Sécurisez votre avenir financier et décuplez votre rentabilité dès aujourd’hui.