L’essentiel à retenir : l’acquisition en Suisse exige 20 % d’apport personnel, dont 10 % au minimum en liquidités hors LPP. Cette structure de fonds propres, couplée à un stress test bancaire de 5 %, garantit votre solvabilité réelle face aux fluctuations des taux. Anticipez impérativement 5 % de frais annexes non finançables pour sécuriser votre dossier et optimiser votre stratégie fiscale.

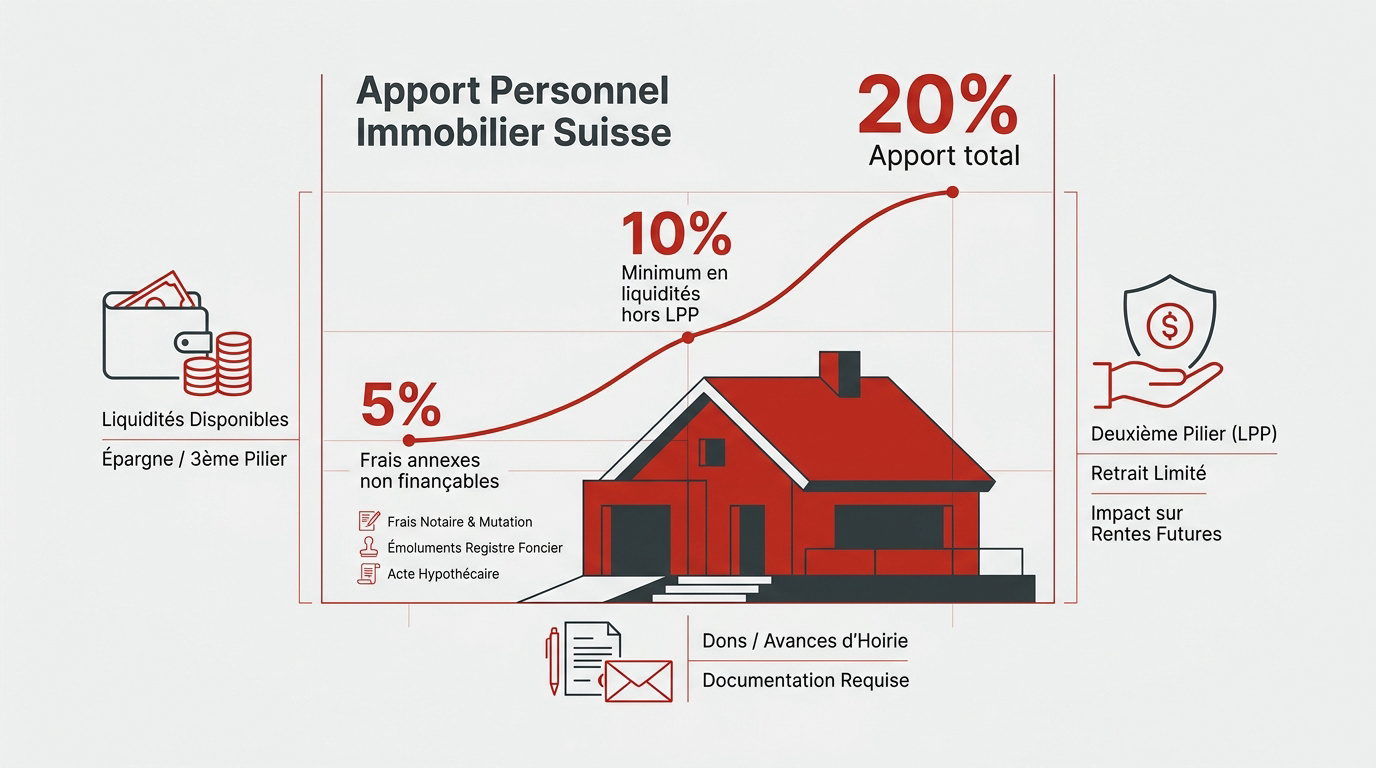

L’acquisition d’un bien immobilier en Suisse exige un apport personnel de 20 % du prix d’achat, dont la moitié doit impérativement provenir de liquidités disponibles hors deuxième pilier.

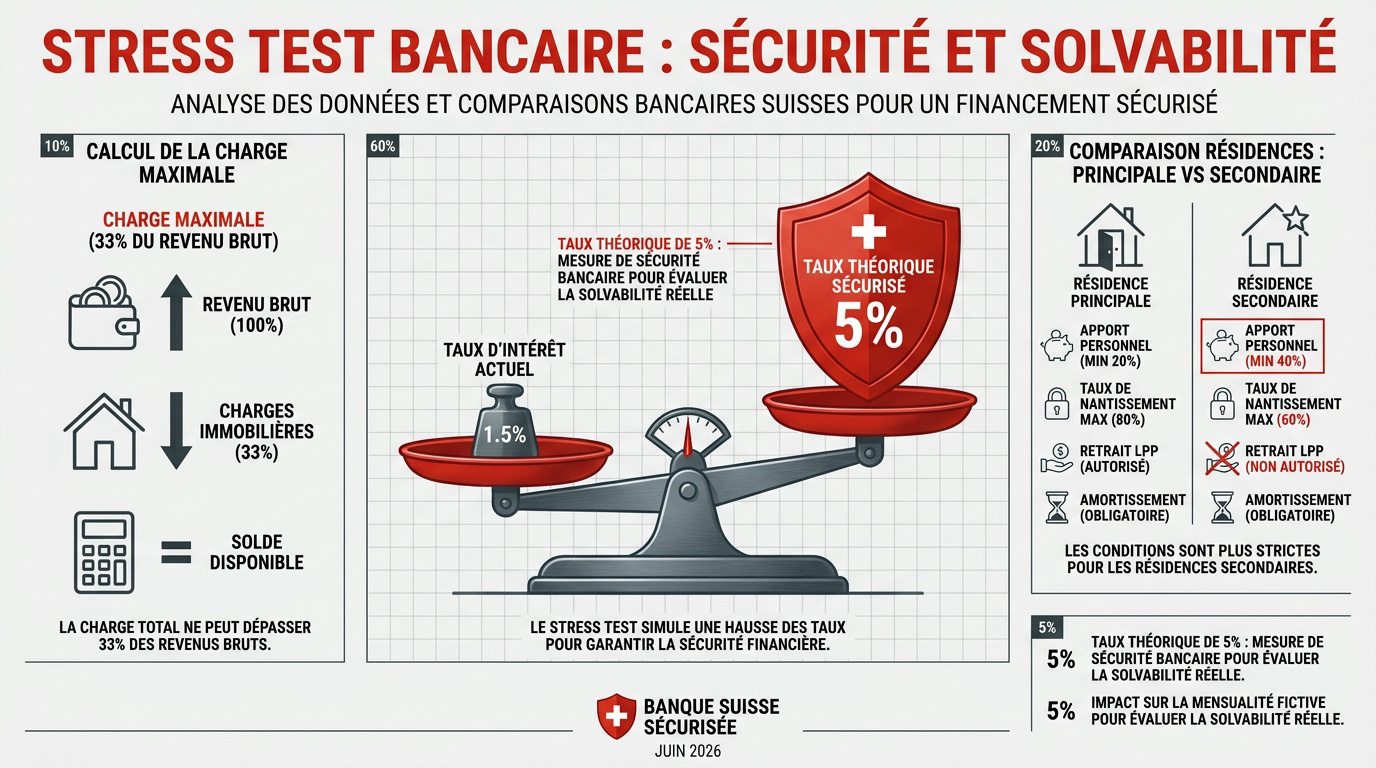

Cette exigence stricte, couplée à un stress test bancaire simulant un taux d’intérêt à 5 %, rend l’accès à la propriété complexe pour de nombreux ménages. Nous décortiquons ici les mécanismes de financement et les frais annexes pour sécuriser votre solvabilité réelle et garantir le succès de votre projet.

- Les règles d’or de l’apport personnel immobilier suisse

- Pourquoi la banque applique-t-elle un stress test à 5 % ?

- 3 méthodes pour alléger votre facture fiscale immobilière

- Structurer un dossier de financement solide et pérenne

Les règles d’or de l’apport personnel immobilier suisse

L’acquisition en Suisse exige 20 % d’apport personnel, dont 10 % minimum en liquidités hors LPP. Les frais de notaire et droits de mutation ajoutent 5 % de fonds propres immédiats non finançables.

La compréhension de ces seuils financiers permet d’anticiper la provenance réelle de vos fonds, notamment l’arbitrage nécessaire entre votre épargne disponible et votre prévoyance professionnelle.

La répartition entre cash et deuxième pilier

La loi impose que 10 % du prix d’achat proviennent de liquidités disponibles. Vous pouvez mobiliser votre épargne bancaire ou votre troisième pilier pour atteindre ce palier obligatoire.

Le retrait de votre capital LPP est possible mais limité, car il impacte vos futures rentes de retraite. Consultez nos guides sur les chiffres clés LPP 2026 et l’accession propriété Suisse.

Les dons ou avances d’hoirie constituent des solutions alternatives valables. Une documentation écrite rigoureuse est toutefois exigée par les banques pour justifier l’origine précise de ces fonds familiaux.

Les frais annexes non finançables par l’hypothèque

Prévoyez environ 5 % du prix de vente pour couvrir les frais de notaire et les droits de mutation. Ces taxes varient fortement selon le canton où se situe votre futur bien.

Les émoluments liés au registre foncier s’ajoutent également à la facture globale. Ces montants doivent impérativement être réglés par vos soins lors de la signature de l’acte authentique.

- Droits de mutation (variable par canton)

- Émoluments du registre foncier

- Honoraires du notaire

- Frais d’acte hypothécaire

Votre hypothèque ne finance jamais ces coûts additionnels. Il est donc impératif de les provisionner intégralement en amont.

Pour sécuriser votre projet et optimiser votre fiscalité, nous vous invitons à prendre rendez-vous avec l’un de nos conseillers pour un bilan patrimonial complet.

Pourquoi la banque applique-t-elle un stress test à 5 % ?

Mais au-delà de l’apport, la banque scrute votre capacité à tenir le choc financier sur le long terme.

Le fonctionnement du taux d’intérêt théorique

Les banques utilisent un taux d’intérêt théorique de 5 % pour valider votre dossier. Ce montant ne reflète pas les conditions actuelles du marché. Il sert de marge de sécurité indispensable.

Ce calcul détermine si vous pouvez assumer vos mensualités en cas de forte hausse des taux. C’est l’indicateur clé pour garantir votre solvabilité réelle sur une période prolongée.

Pour structurer votre projet, vous pouvez effectuer une demande d’hypothèque en Suisse personnalisée. Anticipez ces critères dès aujourd’hui.

Le calcul de la charge maximale de 33 %

La règle du tiers est stricte dans le système helvétique. Vos charges immobilières globales ne doivent jamais excéder 33 % de votre revenu brut annuel. Cela englobe intérêts et amortissement.

Il faut aussi intégrer les frais d’entretien annuels du bien. Les établissements les estiment généralement à 1 % de la valeur vénale. La banque cumule ces postes pour statuer.

Présentez des revenus transparents et certifiés lors de vos démarches. Un dossier de financement robuste s’appuie exclusivement sur des données financières vérifiables, stables et parfaitement documentées.

Les exigences accrues pour les résidences secondaires

L’acquisition d’un bien de loisir impose souvent un apport personnel de 40 %. Les prêteurs se montrent nettement plus prudents pour ces objets. Votre permis de séjour influence aussi les conditions.

| Critère | Résidence Principale | Résidence Secondaire |

|---|---|---|

| Apport personnel | 20% | 40% |

| Taux de nantissement max | 80% | 60% |

| Retrait LPP autorisé | Oui | Non |

| Amortissement | Direct/Indirect | Direct |

Votre statut de résident impacte directement les modalités de prêt. Soyez vigilants sur ces spécificités réglementaires.

3 méthodes pour alléger votre facture fiscale immobilière

Une fois le financement validé, votre priorité devient l’optimisation de vos impôts annuels.

Le 3ème pilier comme alternative au retrait LPP

Utilisez le pilier 3a pour constituer vos fonds propres. Cette option s’avère bien plus avantageuse que de piocher dans votre caisse de pension. Vous gardez ainsi vos futures rentes intactes.

Découvrez nos conseils pour optimiser vos investissements dès maintenant. Anticipez aussi les changements de la prévoyance suisse pour 2026 pour sécuriser votre patrimoine.

Le 3ème pilier B offre aussi une flexibilité intéressante. Il peut servir de garantie supplémentaire pour votre banque partenaire.

L’amortissement indirect pour maintenir la dette

L’amortissement du 2e rang s’effectue idéalement via un 3ème pilier. Au lieu de rembourser directement la banque, vous épargnez sur un compte nanti. Votre dette hypothécaire reste ainsi stable.

L’intérêt majeur est purement fiscal. Vous déduisez un maximum d’intérêts de votre revenu imposable. C’est une stratégie gagnante sur vingt ans pour votre budget.

Votre capital fructifie pendant que vos impôts baissent. C’est l’essence même de l’amortissement indirect tel que nous le préconisons.

L’impact de la valeur locative sur votre imposition

La valeur locative correspond à un revenu fictif ajouté à votre déclaration. Cela augmente mécaniquement votre charge fiscale chaque année. C’est un paramètre incontournable du système suisse.

Informez-vous sur la fin de l’imposition de la valeur locative prévue pour 2029. Cette réforme modifiera profondément votre stratégie fiscale immobilière.

Pensez à déduire tous vos frais d’entretien. Cela permet de compenser partiellement ce poids fiscal important qui pèse sur vous.

Structurer un dossier de financement solide et pérenne

Pour finir, la réussite de votre projet dépend de la structure globale de votre patrimoine.

Nantissement vs retrait : le choix de la sécurité

Le nantissement permet de mettre vos avoirs en garantie sans les retirer. Vous évitez ainsi l’impôt immédiat sur le retrait de capital. C’est un avantage fiscal majeur pour votre acquisition.

Vos fonds continuent de générer des intérêts ou des dividendes. En plus, vos couvertures en cas de décès ou d’invalidité restent actives. Votre protection sociale demeure donc intacte durant l’emprunt.

C’est une option souvent ignorée mais très puissante. Elle préserve votre sécurité financière future. Vous maintenez ainsi votre niveau de vie à la retraite.

L’importance des rachats LPP après l’acquisition

Si vous avez retiré des fonds LPP, tentez de les rembourser. Les rachats volontaires sont intégralement déductibles de votre revenu imposable. C’est un levier d’optimisation fiscale très efficace en Suisse.

Planifiez ces versements sur plusieurs années pour optimiser la progressivité de l’impôt. C’est un excellent moyen de reconstituer votre retraite. Vous renforcez ainsi votre capital après votre achat immobilier.

Pour approfondir ces questions de fiscalité, consultez notre expertise sur la fiduciaire à Genève. Ces démarches demandent une précision rigoureuse.

Bilan patrimonial : l’étape pour sécuriser votre projet

Un projet immobilier ne se limite pas à un taux d’intérêt. Une vision globale de votre fiscalité et de votre prévoyance est indispensable. Il faut anticiper chaque risque pour votre foyer.

Nous vous conseillons de prendre rendez-vous avec un expert de chez 3ème pilier. Un bilan complet clarifiera vos options stratégiques. Vous obtiendrez une analyse précise de votre situation financière actuelle.

Préparez vos documents dès maintenant. Une validation bancaire rapide dépend de la qualité de votre dossier et de votre anticipation. La réactivité est la clé d’un financement réussi.

Réussir votre projet immobilier exige 20 % de fonds propres, un stress test bancaire à 5 % et l’anticipation des frais annexes. Optimisez dès maintenant votre stratégie de financement pour garantir votre solvabilité à long terme. Sécurisez votre avenir sereinement grâce à une structure patrimoniale parfaitement maîtrisée.