L’essentiel à retenir : dès 2026, la réforme AVS 21 harmonise l’âge de référence à 65 ans pour tous, tout en introduisant une 13ème rente annuelle. Cette revalorisation de 8,3 % renforce votre pouvoir d’achat face au coût de la vie. Pour sécuriser 80 % de votre dernier revenu, combinez ces nouveautés avec un rachat rétroactif du 3ème pilier.

En 2026, la 13ème rente AVS et le rachat rétroactif du pilier 3a sur dix ans redéfinissent les règles du jeu pour votre avenir financier. Entre les réformes suisses et les spécificités fiscales françaises, l’absence de stratégie peut lourdement amputer votre niveau de vie futur.

Nous décortiquons les leviers concrets pour optimiser votre retraite et sécuriser vos revenus transfrontaliers dès aujourd’hui.

- Fonctionnement de la retraite frontalier suisse et nouveautés 2026

- 2 leviers d’épargne : le 3ème pilier et le PER français

- Faut-il choisir la rente ou le capital pour son 2ème pilier ?

- Coordination des droits et démarches administratives transfrontalières

Fonctionnement de la retraite frontalier suisse et nouveautés 2026

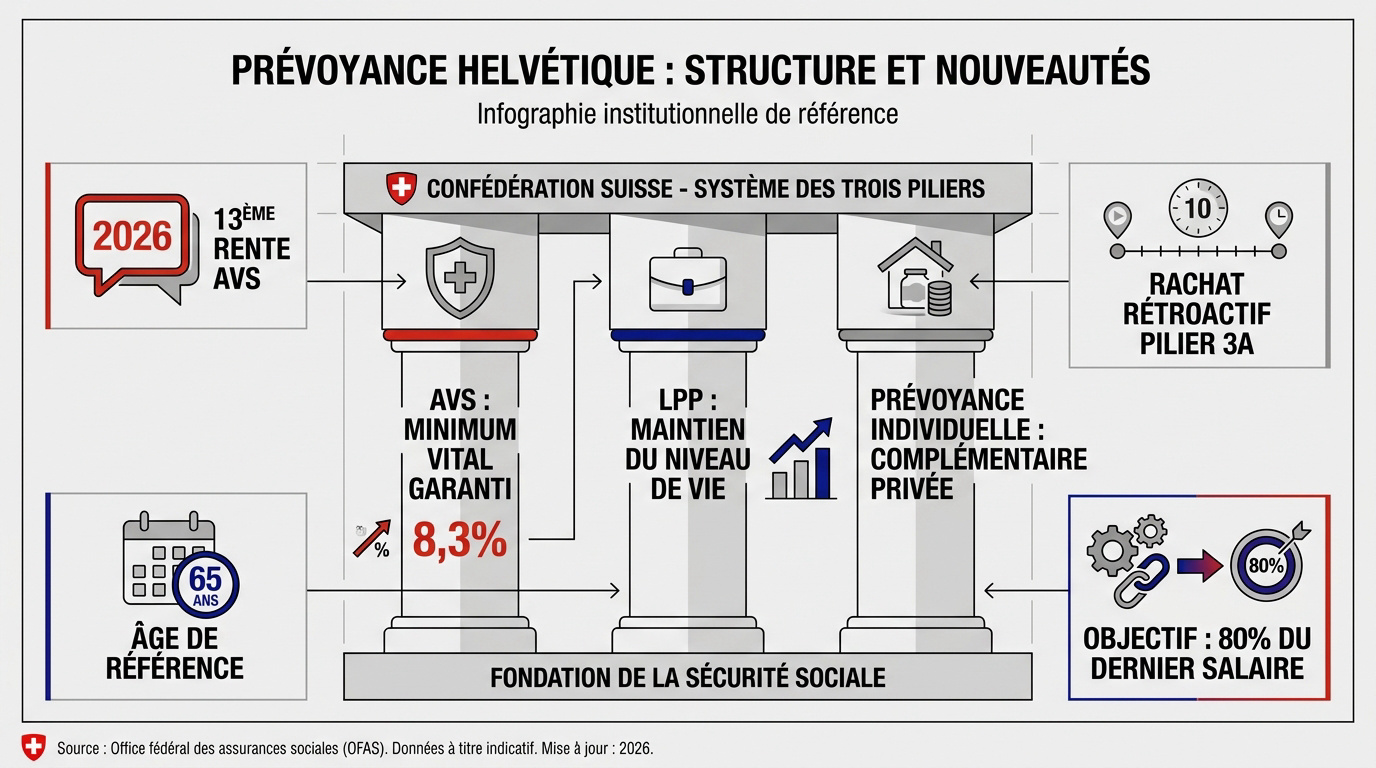

En 2026, la retraite suisse intègre la 13ème rente AVS (+8,3%) et le rachat rétroactif sur 10 ans du pilier 3a. Le système repose sur trois piliers cumulant AVS, LPP et prévoyance individuelle privée.

Cette architecture complexe demande une analyse précise pour garantir la pérennité de vos revenus futurs.

Structure des trois piliers de la prévoyance helvétique

L’AVS assure la couverture des besoins vitaux élémentaires. En complément, la LPP intervient pour maintenir votre niveau de vie habituel une fois l’activité professionnelle terminée.

Le 2ème pilier fonctionne par capitalisation individuelle stricte. Votre employeur et vous alimentez un compte personnel. Ce capital fructifie avec les intérêts au fil des années.

L’objectif est d’atteindre 80% du dernier salaire brut perçu. Une coordination rigoureuse entre ces deux étages est indispensable pour éviter toute lacune de revenu.

Une bonne gestion de votre prévoyance suisse retraite 2026 est le levier principal pour sécuriser votre patrimoine financier.

Impact de la 13ème rente AVS et de la réforme AVS 21

La 13ème rente génère une hausse de 8,3% des revenus annuels. Un versement unique sera effectué chaque mois de décembre dès 2026. C’est un gain de pouvoir d’achat réel.

L’âge de référence est désormais fixé à 65 ans. La réforme AVS 21 harmonise les droits entre les hommes et les femmes. Le calendrier de transition est maintenant définitif.

Pour percevoir ces prestations, une année de cotisation minimale est requise. Le montant final dépendra de votre durée d’assurance totale. Les années manquantes pénalisent lourdement votre rente.

Préparez dès maintenant l’arrivée de votre 13ème rente AVS 2026 pour optimiser votre stratégie de sortie de carrière.

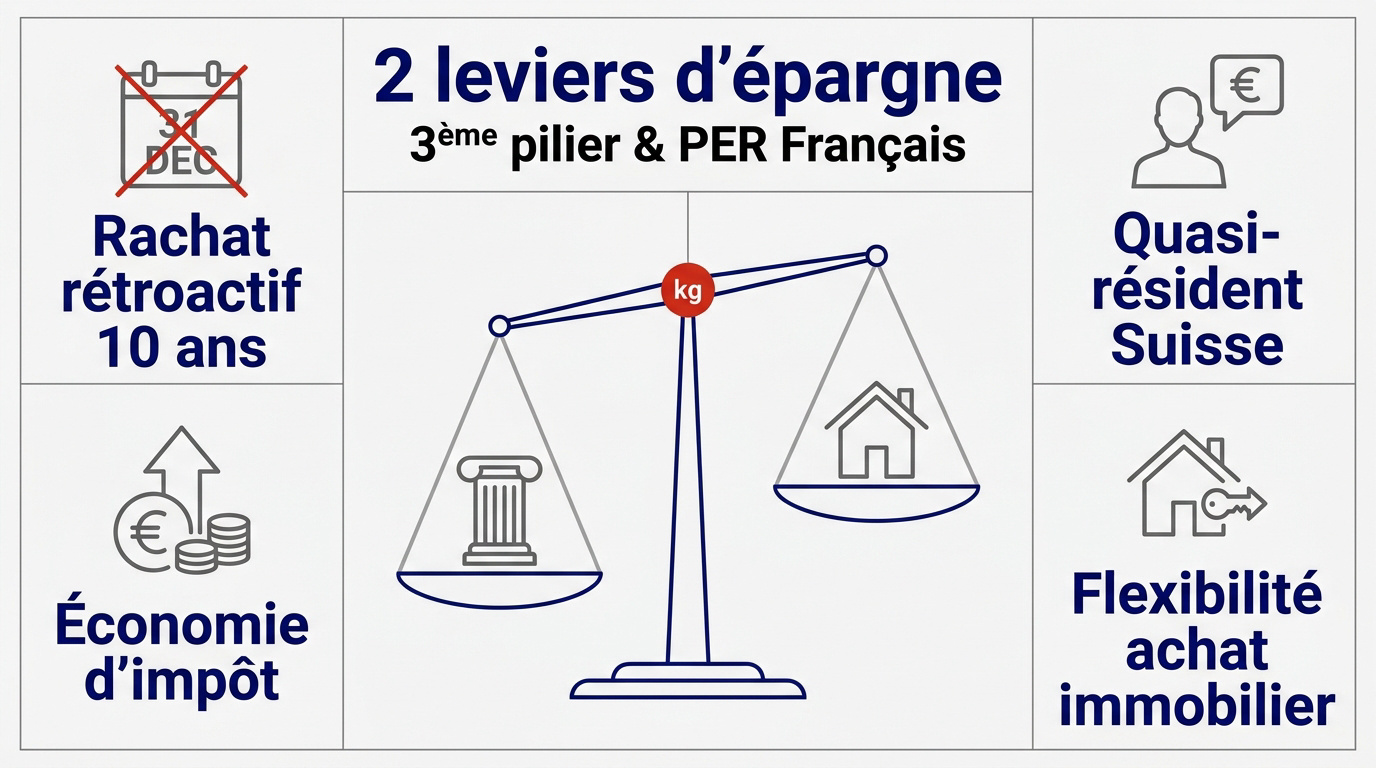

2 leviers d’épargne : le 3ème pilier et le PER français

Au-delà des piliers obligatoires, l’optimisation passe par une stratégie d’épargne volontaire adaptée à votre statut fiscal de frontalier.

Rachat rétroactif sur dix ans du pilier 3a

La loi autorise désormais de racheter jusqu’à dix ans de cotisations manquées. Vous pouvez ainsi combler vos lacunes de prévoyance passées. C’est une opportunité fiscale majeure pour renforcer votre capital. Cette mesure concerne les années après le 1er janvier 2025.

Les versements effectués sont déductibles du revenu imposable. Pour un frontalier genevois, cela réduit directement la charge fiscale annuelle. L’économie d’impôt réalisée augmente ainsi mécaniquement votre rendement net global.

Tout versement doit être effectif avant la fin d’année civile. N’attendez pas la dernière minute pour vos démarches administratives. La date limite du 31 décembre reste impérative pour valider votre déduction.

Consultez nos conseils sur le 3ème pilier frontalier et la retraite pour agir efficacement.

Arbitrage fiscal entre quasi-résidence et Plan d’Épargne Retraite

Le choix dépend de votre lieu d’imposition principal. Le 3a et le PER sont deux outils performants. Ils répondent à des objectifs de capitalisation distincts selon votre situation.

Il faut gagner 90% de ses revenus en Suisse. C’est la condition pour obtenir le statut de quasi-résident. Ce régime permet alors de déduire son 3ème pilier de l’impôt source.

Le déblocage anticipé est un atout en France. Vous pouvez utiliser ce capital pour l’achat de votre résidence principale. C’est une sécurité importante pour structurer votre patrimoine immobilier.

Découvrez notre analyse sur le PER frontalier et sa fiscalité pour faire le bon arbitrage.

Faut-il choisir la rente ou le capital pour son 2ème pilier ?

Le moment venu, une décision irréversible s’impose concernant votre LPP : percevoir un revenu mensuel ou récupérer votre capital.

Sécurité du revenu garanti vs liberté de gestion immédiate

La rente viagère assure une stabilité financière définitive. Elle protège efficacement contre le risque de longévité. À l’inverse, le capital offre une liberté totale sur vos fonds.

L’inflation impacte directement votre pouvoir d’achat. Une rente fixe peut perdre de sa valeur réelle au fil des années. Le capital permet d’investir pour contrer ce phénomène monétaire.

La protection du conjoint reste un arbitrage central. En rente, le survivant touche une part réduite de 60%. En capital, le solde est transmis intégralement à vos héritiers directs.

- Rente : revenu garanti à vie, protection longévité.

- Capital : gestion libre, transmission successorale facilitée.

Fiscalité du retrait et gestion du risque de change EUR/CHF

La France propose un prélèvement forfaitaire libératoire de 7,5%. Ce taux s’applique après un abattement de 10%. C’est souvent plus avantageux que l’impôt sur le revenu classique.

Le lissage limite l’exposition au risque de change. Ne convertissez pas tout votre capital d’un coup. Le cours EUR/CHF fluctue sans cesse. Soyez prudent avec vos avoirs suisses.

Utilisez les documents officiels pour obtenir le remboursement de l’impôt suisse. Ces formulaires évitent une double imposition coûteuse. C’est une étape administrative indispensable pour votre patrimoine.

| Option | Fiscalité FR | Risque de Change | Flexibilité |

|---|---|---|---|

| Rente LPP | Barème progressif | Élevé (flux mensuel) | Faible |

| Capital LPP | Taux réduit 6,75% | Ponctuel (maîtrisable) | Totale |

Coordination des droits et démarches administratives transfrontalières

Une retraite sereine ne s’improvise pas ; elle exige une coordination rigoureuse entre les administrations française et suisse.

Liquidation des droits CARSAT et totalisation européenne

Le calcul français repose sur vos 25 meilleures années de carrière. Vos salaires perçus en France constituent la base de référence. La Suisse vient ensuite compléter ce calcul spécifique.

La totalisation des trimestres est un levier majeur. Les années travaillées en Suisse comptent pour obtenir le taux plein français. Ce mécanisme évite ainsi des décotes inutiles sur votre pension.

Fixer les délais de dépôt est une étape impérative. Anticipez votre demande officielle six mois avant la date prévue. Contactez la CARSAT et la caisse suisse de manière simultanée pour valider vos droits.

Vous pouvez utiliser ce simulateur 3ème pilier pour estimer vos droits. Une analyse précise garantit la sécurité de votre futur budget.

Choix de l’assurance maladie entre CMU et LAMal

Comparer la CMU et la LAMal est indispensable pour tout futur retraité. La CMU dépend directement de vos revenus globaux. À l’inverse, la LAMal propose une prime fixe par personne.

Analysez l’impact du droit d’option avec vigilance. Le passage à la retraite ouvre une nouvelle fenêtre de choix administratif. C’est un moment unique pour changer de système de couverture santé.

Il faut prévenir les ruptures de couverture avant la fin d’activité. Assurez-vous que la transition administrative soit parfaitement fluide. Une carence de soins peut coûter très cher au retraité.

Consultez notre guide sur l’ assurance maladie pour frontalier suisse. Ce choix impactera durablement votre reste à vivre après votre départ en retraite.

Optimiser votre retraite pour les travailleurs frontaliers suisses en 2026 exige d’articuler la 13ème rente AVS, le rachat rétroactif du 3a et l’arbitrage rente-capital. Anticipez vos démarches dès maintenant pour sécuriser 80 % de votre revenu et réduire votre fiscalité. Prenez le contrôle de votre avenir helvétique dès aujourd’hui.