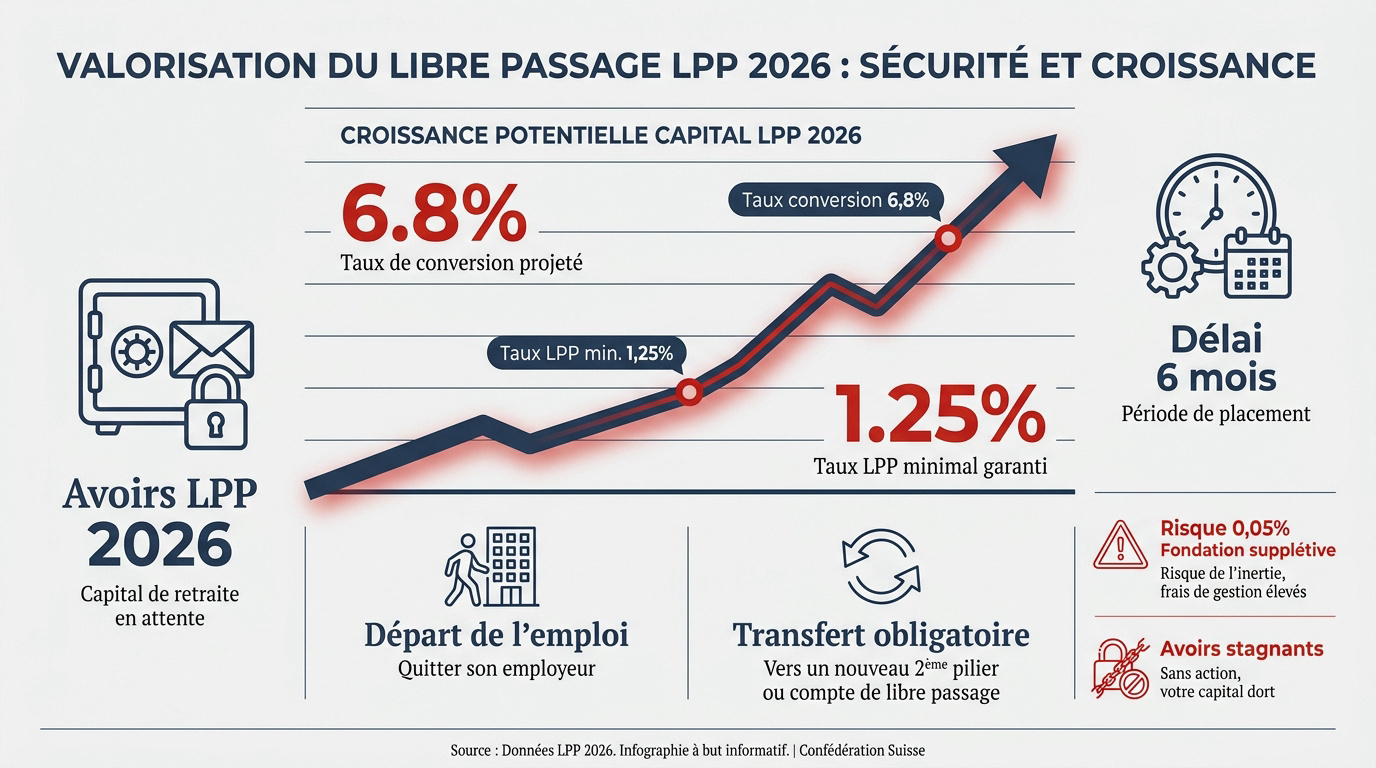

L’essentiel à retenir : en 2026, le taux LPP minimal de 1,25 % et le taux de conversion de 6,8 % sont maintenus. Pour éviter que vos avoirs ne stagnent à 0,05 % auprès de l’institution supplétive, privilégiez un transfert vers des solutions digitales investies en actions mondiales. L’utilisation du splitting sur deux fondations à Schwyz permet d’optimiser radicalement votre rendement net et votre fiscalité au retrait.

Le taux d’intérêt minimal LPP est maintenu à 1,25 % pour 2026, mais cette garantie légale cache une érosion silencieuse de votre pouvoir d’achat face à l’inflation. En laissant vos avoirs stagner sur un compte de libre passage classique ou auprès de l’institution supplétive à 0,40 %, vous sacrifiez une part majeure de votre future rente de vieillesse.

Nous allons détailler les leviers stratégiques pour doper votre rendement net et utiliser le splitting fiscal afin de protéger votre capital lors du retrait. On décortique ensemble les solutions pour transformer votre prévoyance en un véritable moteur de performance patrimoniale.

- Comprendre la valorisation du libre passage LPP en 2026

- Stratégies pour doper le rendement du capital

- Leviers fiscaux pour réduire l’impôt au retrait

- Planifier sa sortie pour sécuriser son avenir

Comprendre la valorisation du libre passage LPP en 2026

En 2026, le taux LPP minimal reste fixé à 1,25 % avec un taux de conversion de 6,8 %. Sans instruction sous six mois après un départ, vos avoirs stagnent à 0,05 % auprès de l’institution supplétive. Cet article détaille les stratégies clés pour optimiser le libre passage LPP en vue de la retraite, en abordant les taux en vigueur pour 2026, les techniques fiscales et les options d’investissement.

Le passage d’un employeur à un autre marque souvent un tournant pour votre prévoyance, rendant le transfert des fonds indispensable.

Situations imposant le transfert des avoirs de prévoyance

La rupture du contrat de travail survient lors d’une démission, d’un licenciement ou d’un congé sabbatique. Vous devez alors consulter les seuils 2026 pour ajuster votre couverture.

Le délai légal pour agir est de six mois. Le maintien de votre prévoyance constitue une obligation fédérale stricte. Cette mesure permet d’éviter toute lacune de cotisation dommageable pour vos rentes futures.

Le transfert vers une police ou un compte de libre passage représente la règle par défaut. Cela garantit la continuité de votre capital.

L’inaction face à ces démarches administratives peut toutefois engendrer des conséquences financières lourdes sur le long terme.

Risques liés à l’inertie et à la fondation supplétive

L’oubli de vos fonds entraîne une sanction financière réelle avec le taux de 0,05 % de la Fondation supplétive. Pour identifier vos avoirs, consultez les informations sur les avoirs LPP en déshérence.

Sans choix explicite, vos fonds rejoignent un pot commun d’office. Aucune stratégie de croissance n’est alors appliquée à votre capital. Votre épargne perd ainsi de sa valeur réelle face au marché.

Voici les risques majeurs d’un maintien prolongé auprès de cette institution :

- Rendement quasi nul

- Inflation grignotant le capital

- Absence de conseil personnalisé

- Frais administratifs fixes

Stratégies pour doper le rendement du capital

Mais alors, comment éviter cette érosion et faire fructifier réellement votre épargne retraite ? Tout repose sur l’arbitrage entre sécurité et performance boursière.

Arbitrage entre compte épargne et solutions en titres

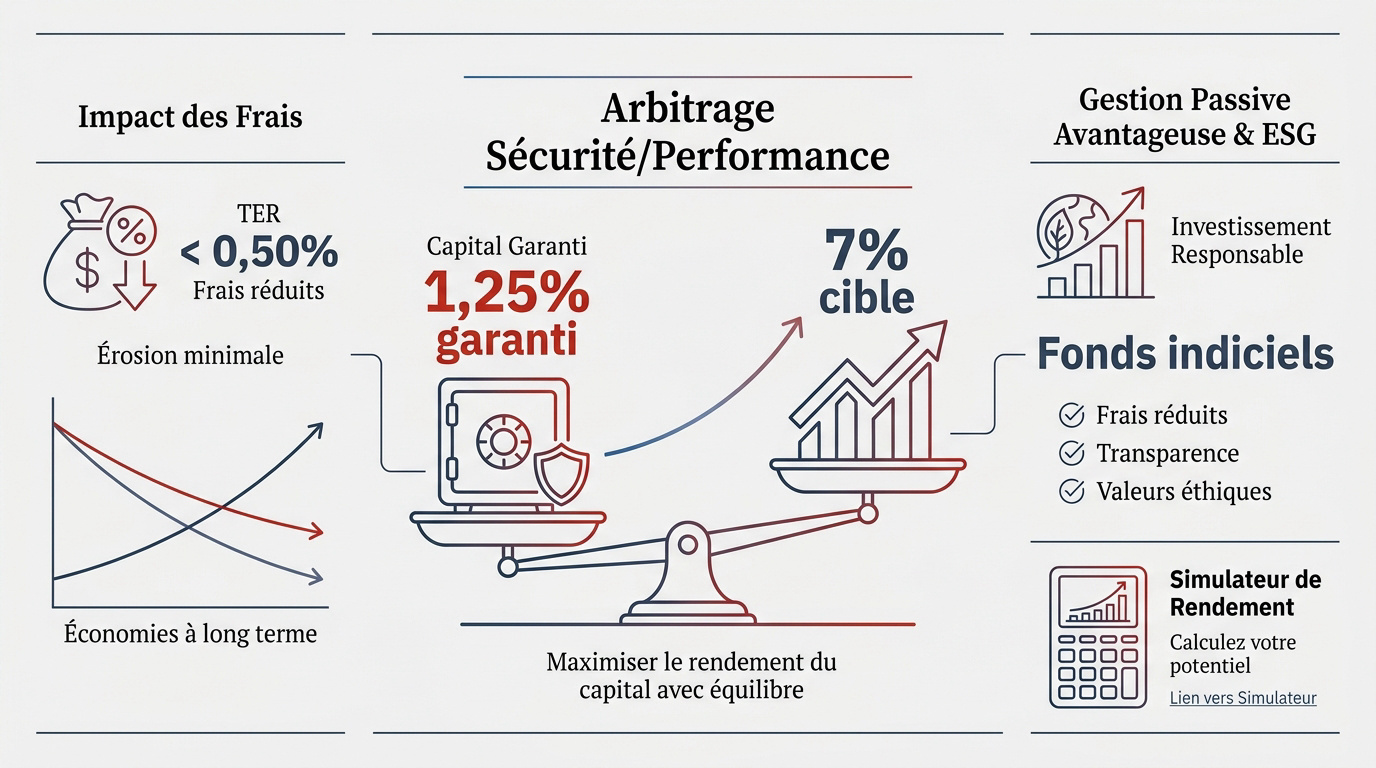

Le taux de 1,25 % garanti reste modeste face aux actions. Un horizon de 10 ans absorbe la volatilité naturelle des marchés. Viser un rendement cible de 7 % annuel. Cette stratégie transforme radicalement votre capital de prévoyance.

Utilisez notre simulateur de retraite pour projeter vos gains futurs. Un risque modéré à haut s’avère payant sur le très long terme. C’est le moteur principal de votre croissance patrimoniale.

Poids des frais de gestion sur la performance nette

Le ratio de dépenses totales (TER) est votre pire ennemi. Chaque point de frais réduit massivement votre capital final.

Identifiez les coûts cachés des assurances vie. Préférez les plateformes transparentes comme VIAC pour minimiser les commissions de transaction. Ces économies s’accumulent avec les années.

Une gestion active coûte souvent plus cher qu’elle ne rapporte en surperformance réelle. La simplicité est souvent synonyme de rentabilité.

Avantages de la gestion passive et des fonds ESG

Les fonds indiciels battent 80 % des gérants actifs. C’est une réalité statistique implacable. La diversification mondiale protège votre épargne des chocs locaux.

L’intégration des critères ESG devient la norme. Investir de manière responsable ne sacrifie plus la performance. Voici les bénéfices majeurs :

- Frais réduits des ETF

- Transparence des placements

- Alignement sur les valeurs éthiques

Cet article détaille les stratégies clés pour optimiser le libre passage LPP en vue de la retraite, en abordant les taux en vigueur pour 2026, les techniques fiscales et les options d’investissement. Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Leviers fiscaux pour réduire l’impôt au retrait

Gagner de l’argent est une chose, mais en garder le maximum face au fisc en est une autre, surtout lors du retrait final.

Mécanisme du splitting sur deux institutions distinctes

Le splitting consiste à diviser vos avoirs sur deux comptes dès le départ. C’est la seule méthode légale pour casser la progressivité fiscale. Cette stratégie doit être anticipée impérativement.

Retirez un compte l’année N et l’autre l’année N+1. Cette astuce réduit drastiquement la facture globale. Utilisez https://3-eme-pilier.ch/impot-suisse/ pour simuler vos gains. C’est un levier mathématique puissant.

Attention, un compte déjà ouvert ne peut plus être scindé. L’action doit être immédiate. Une fois le transfert effectué, la division devient impossible.

Influence du siège social de la fondation sur la fiscalité

Le canton du siège de la fondation détermine l’impôt à la source. Schwyz ou Zoug sont bien plus cléments que Genève. C’est un levier majeur pour les expatriés quittant la Suisse définitivement.

| Canton | Taux indicatif | Avantage fiscal |

|---|---|---|

| Genève | 6.22% | Faible |

| Schwyz | 5.26% | Élevé |

| Zoug | 4.60% | Très élevé |

Rappelons que l’avoir de libre passage échappe totalement à l’impôt sur la fortune durant la phase de capitalisation. Les rendements générés ne sont pas non plus soumis à l’impôt sur le revenu.

Planifier sa sortie pour sécuriser son avenir

La stratégie fiscale ne suffit pas ; il faut aussi coordonner ces retraits avec les nouvelles règles de l’AVS pour une retraite sereine.

Coordination avec la réforme AVS 21 et l’âge de 65 ans

L’AVS 21 harmonise l’âge de la retraite à 65 ans pour tous. Cela impacte directement le calendrier de vos retraits LPP. Vous devez désormais anticiper la fin de votre activité professionnelle.

L’accession à la propriété reste une option de retrait anticipé. Consultez https://3-eme-pilier.ch/prevoyance-suisse-retraite-2026/ pour les détails. Ce choix nécessite une analyse précise de votre couverture globale.

En cas d’expatriation UE, seule la part surobligatoire peut être perçue en capital. La part obligatoire reste bloquée.

Bilan patrimonial complet pour une stratégie globale

Vérifiez l’ordre de vos bénéficiaires et comblez vos lacunes. Un audit permet d’aligner le 2ème et le 3ème pilier efficacement. C’est la base pour éviter toute mauvaise surprise fiscale.

Optimisez vos rachats via https://3-eme-pilier.ch/rachat-lpp-optimisation-fiscale/. C’est le moment de structurer votre patrimoine pour le futur. Profitez des déductions fiscales immédiates pour augmenter votre capital.

Prenez rendez-vous avec un conseiller « 3 ème pilier » pour un bilan complet et personnalisé. Nous sécurisons votre avenir financier.

Optimisez votre libre passage LPP dès maintenant en privilégiant l’investissement en actions globales et le splitting fiscal sur deux fondations. Évitez l’inertie des taux minimaux pour garantir la croissance de votre patrimoine. Agissez aujourd’hui pour sécuriser une retraite prospère et sereine.