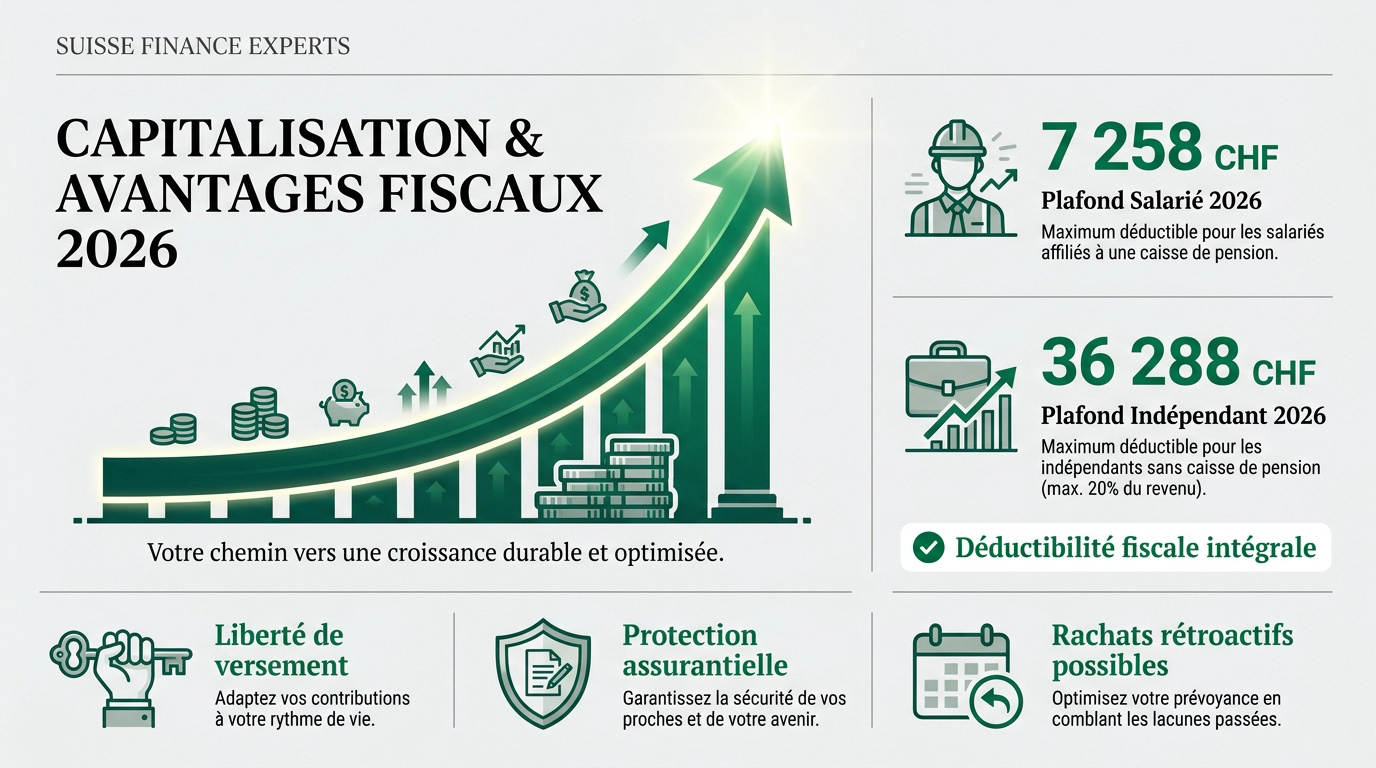

L’essentiel à retenir : l’année 2026 marque un tournant avec l’introduction des rachats rétroactifs pour combler vos lacunes de prévoyance sur dix ans. En maximisant vos cotisations jusqu’à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants, vous optimisez radicalement votre fiscalité. Cette stratégie sécurise votre avenir tout en réduisant immédiatement votre revenu imposable.

En 2026, les plafonds de cotisation pour le 3ème pilier se maintiennent à 7 258 CHF pour les salariés affiliés et à 36 288 CHF pour les indépendants. Face à cette stabilité, comment pouvez-vous transformer ces limites légales en véritables leviers de croissance pour votre patrimoine ?

L’absence de stratégie fiscale rigoureuse vous expose à une imposition superflue et à une érosion silencieuse de votre capital retraite. Nous décortiquons ici les options bancaires et d’assurance ainsi que les nouveaux mécanismes de rachat rétroactif pour optimiser votre gestion patrimoniale.

- Le comparatif 3ème pilier 2026 pour sécuriser votre avenir financier

- Stratégies d’efficience fiscale pour accroître votre épargne retraite

- Performance et risques des solutions de placement en titres

- Gestion immobilière et protection sociale via la prévoyance liée

- Planification globale et coordination avec le 2ème pilier

Le comparatif 3ème pilier 2026 pour sécuriser votre avenir financier

En 2026, les plafonds s’élèvent à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Les rachats rétroactifs deviennent possibles, tandis que l’arbitrage entre flexibilité bancaire et protection assurantielle définit la stratégie de prévoyance.

Pour bâtir une stratégie de retraite cohérente, il convient d’abord d’analyser les divergences structurelles entre les solutions bancaires et les polices d’assurance.

Arbitrage entre flexibilité bancaire et protection de l’assurance

Le compte bancaire 3a garantit une liberté de versement totale. Vous modulez vos dépôts selon vos liquidités annuelles. Cette autonomie financière s’oppose à la rigidité contractuelle des assurances.

Les fonds bancaires restent disponibles pour des projets immobiliers ou des imprévus professionnels. À l’inverse, les contrats mixtes imposent des contraintes de sortie. Des frais peuvent grever votre capital initial en assurance.

Le choix dépend de votre profil. L’épargnant privilégie la souplesse. Le prévoyant choisit la discipline.

Une fois le support choisi, la maîtrise des limites légales devient le levier principal de votre optimisation fiscale pour l’exercice 2026.

Analyse des nouveaux plafonds de cotisation 2026

La limite maximale est fixée à 7 258 CHF pour les salariés affiliés au 2ème pilier. Ce versement réduit immédiatement votre revenu imposable. Consultez notre guide sur les Plafonds 3ème pilier 2026 | Guide rachat et fiscalité Pro pour anticiper vos déductions.

Pour les indépendants sans LPP, le plafond atteint 36 288 CHF. La règle des 20% du revenu net s’applique strictement. Ce montant massif offre une protection substantielle contre l’érosion fiscale.

- Plafond salarié 2026 : 7 258 CHF

- Plafond indépendant 2026 : 36 288 CHF

- Déductibilité fiscale intégrale

Au-delà des cotisations annuelles ordinaires, une réforme majeure permet désormais de corriger les manques de prévoyance accumulés par le passé.

Mécanisme des rachats rétroactifs pour combler les lacunes

Le dispositif autorise désormais le rachat des années sans cotisation depuis 2025. Cette opportunité profite aux carrières hachées ou aux arrivées tardives en Suisse. Le mécanisme permet de rattraper efficacement le temps perdu.

Chaque franc racheté diminue l’assiette fiscale de l’année en cours. C’est un levier d’optimisation puissant pour l’année 2026. Vous transformez vos lacunes passées en économies d’impôts immédiates.

Vérifiez vos lacunes historiques dès maintenant. Un bilan complet est nécessaire.

Nous vous invitons à prendre rendez-vous avec un de nos conseillers pour un bilan patrimonial complet afin d’ajuster votre stratégie de retraite et de fiscalité.

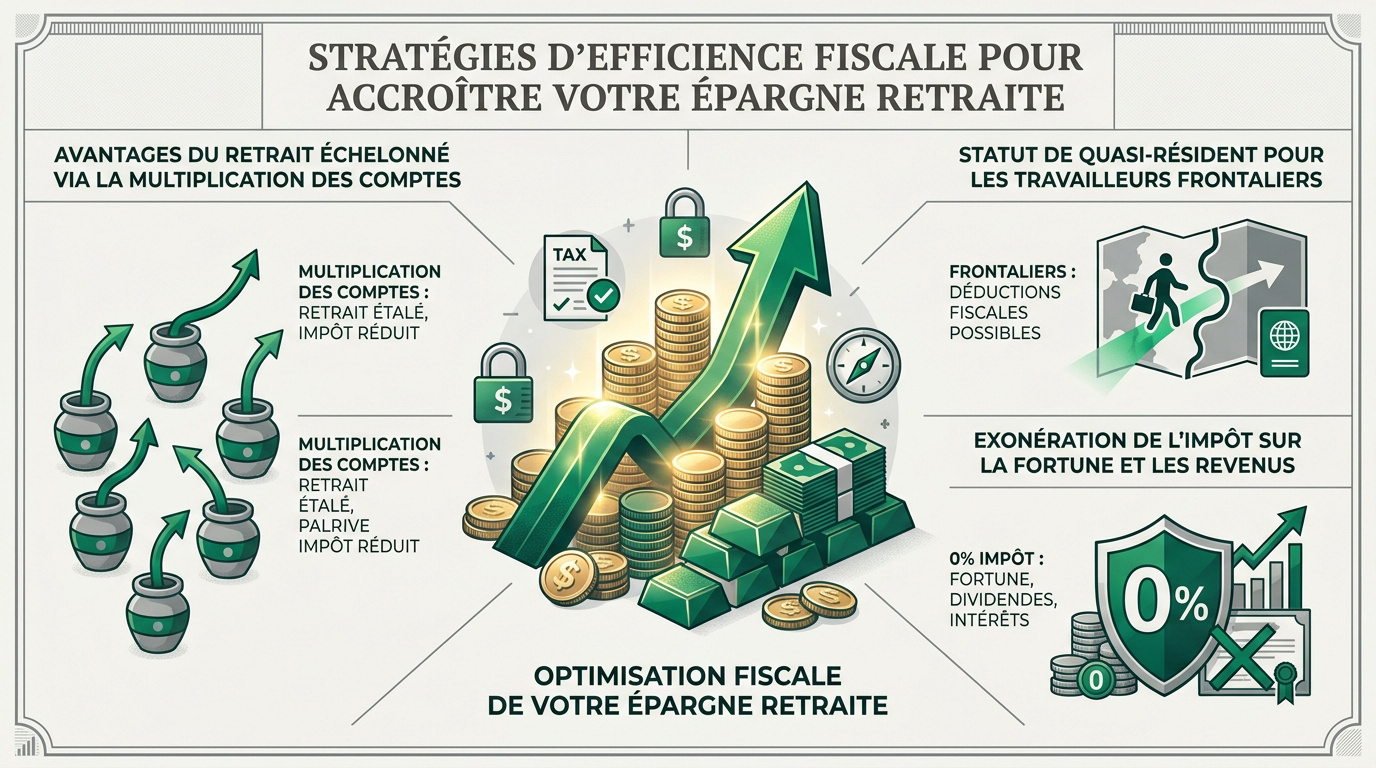

Stratégies d’efficience fiscale pour accroître votre épargne retraite

Après avoir fixé les bases des cotisations, voyons comment optimiser la sortie du capital pour minimiser l’impôt.

Avantages du retrait échelonné via la multiplication des comptes

Nous vous recommandons vivement l’ouverture de cinq comptes 3a distincts. Cette fragmentation est parfaitement légale. Elle permet de piloter la sortie de vos fonds sur plusieurs années.

Vous évitez ainsi la progressivité de l’impôt sur le retrait. En étalant vos versements dès 60 ans, vous restez dans des tranches basses. L’économie globale peut atteindre des milliers de francs. C’est une stratégie de gestion patrimoniale redoutable.

Une Optimisation 3ème pilier suisse 2025 nécessite cette planification. Anticipez dès maintenant vos futurs retraits.

Statut de quasi-résident pour les travailleurs frontaliers

Le statut de quasi-résident mérite votre attention. Les frontaliers peuvent déduire leurs cotisations sous conditions strictes. Cela concerne principalement ceux percevant 90% de leurs revenus en Suisse.

La demande s’effectue via la rectification de l’impôt à la source. Respectez scrupuleusement les seuils de revenus requis. Consultez ce Quasi-résident suisse – Guide fiscal complet 2026 – 3ème Pilier.

Le PER constitue parfois une alternative pour certains profils. Comparez l’avantage fiscal frontalier selon votre situation. Lisez ce guide sur le PER frontalier suisse | Guide et optimisation 2025 – 3ème Pilier.

Exonération de l’impôt sur la fortune et les revenus

Notez l’absence totale de taxation sur la fortune. Le capital accumulé ne rentre pas dans votre déclaration annuelle. C’est un avantage majeur face à l’épargne libre classique.

Les intérêts et dividendes perçus sont exonérés d’impôt sur le revenu. Le réinvestissement de vos gains est donc brut. Cela booste la croissance de votre capital sur le long terme. Profitez de cet effet de levier financier.

Voici les piliers de cette exonération fiscale :

- 0% impôt sur la fortune

- 0% impôt sur les dividendes

- 0% impôt sur les intérêts

3ème pilier : Prenez rendez-vous avec un de nos gestionnaires en Suisse pour un bilan patrimonial complet concernant votre fiscalité, prévoyance ou retraite.

Performance et risques des solutions de placement en titres

L’avantage fiscal est acquis, mais c’est la performance réelle des placements qui fera la différence sur trente ans.

Comparaison entre gestion passive indicielle et gestion active

La gestion passive via des ETF réduit drastiquement vos coûts annuels. À l’opposé, les gérants actifs tentent de battre le marché. Mais les frais élevés pèsent souvent lourd sur votre rendement net.

Déterminez votre profil de risque selon votre horizon de retraite. Un jeune actif privilégiera une part d’actions élevée pour maximiser la croissance. À l’inverse, nous sécurisons les avoirs à l’approche de la sortie.

Consultez notre analyse Viac 3e pilier | Avis, frais et performances 2025 pour comparer ces stratégies de gestion.

Impact des frais de gestion et sécurité des avoirs

Démontrer l’effet dévastateur des frais est essentiel. Une différence de 1% peut réduire votre capital final de 20%. C’est l’ennemi silencieux de votre retraite. Soyez donc vigilant sur chaque coût caché lors de votre sélection.

La ségrégation des fonds de placement garantit votre protection. En cas de faillite, vos titres ne font pas partie de la masse. Ils restent votre propriété exclusive et sont ainsi totalement protégés des créanciers.

| Type de frais | Impact sur 30 ans | Risque associé |

|---|---|---|

| Frais de gestion | Réduction massive du capital final | Érosion du rendement net cumulé |

| Frais d’entrée | Diminution de l’investissement initial | Moins d’intérêts composés générés |

| Frais de transaction | Coûts répétitifs sur chaque mouvement | Performance globale affaiblie par le volume |

Intégration des critères ESG dans la diversification mondiale

Privilégiez une exposition mondiale via des fonds durables. Les critères ESG réduisent certains risques systémiques majeurs. La performance historique de ces solutions reste très compétitive par rapport au marché classique actuel.

Nous conseillons une stratégie de sécurisation progressive. Réduisez l’exposition aux actions cinq ans avant votre retraite. Cela évite de subir un krach boursier brutal juste avant le retrait définitif de vos fonds.

Découvrez également notre guide sur la Fiscalité produits structurés 2026 | Guide et avis pro – 3ème Pilier.

Gestion immobilière et protection sociale via la prévoyance liée

Le 3ème pilier n’est pas qu’un compte d’épargne, c’est aussi un outil puissant pour votre projet immobilier.

Utilisation du capital pour l’accession à la propriété

Le retrait est possible pour votre résidence principale. Vous pouvez solliciter vos fonds tous les trois ans. Ce capital constitue les fonds propres nécessaires à votre achat.

Le nantissement offre une alternative intéressante. Vous donnez votre capital en garantie à la banque. Cela permet d’obtenir une hypothèque sans liquider vos avoirs. Vos placements continuent ainsi de fructifier.

Utilisez des outils de simulation précis. Simulateurs et Calculatrices pour Votre Retraite et Prévoyance facilitent vos projections financières.

Avantages de l’amortissement indirect pour le financement hypothécaire

L’amortissement indirect optimise votre rentabilité financière. Au lieu de rembourser la banque, vous versez sur votre 3a. La dette fiscale reste maximale, maximisant ainsi les déductions d’intérêts passifs.

L’avantage fiscal est ainsi maintenu durablement. C’est souvent plus rentable que le remboursement direct. Le capital accumulé servira finalement à rembourser le prêt lors de votre retraite.

Anticipez les changements législatifs. Fin valeur locative 2029 | Guide de votre fiscalité Pro – 3ème Pilier détaille ces enjeux futurs.

Couverture risque décès et invalidité du pilier assurance

La libération du paiement des primes est un atout majeur. En cas d’invalidité, l’assureur paie pour vous. Votre capital retraite est totalement sécurisé malgré l’aléa.

Soyez vigilant sur les faibles valeurs de rachat initiales. Résilier une assurance mixte prématurément coûte très cher. C’est un engagement de long terme à réfléchir avant signature.

L’assurance garantit une protection familiale indispensable. Elle protège efficacement vos proches en cas de décès prématuré.

Planification globale et coordination avec le 2ème pilier

Pour finir, l’efficacité de votre 3ème pilier dépend de son intégration dans votre stratégie patrimoniale globale.

Compensation de la baisse du taux de conversion LPP

Le 3ème pilier devient le rempart indispensable face à une LPP fragilisée. Le taux de conversion baisse régulièrement pour s’adapter à la démographie. L’épargne privée garantit alors votre niveau de vie.

Cette épargne pallie efficacement l’érosion des prestations du deuxième pilier. Votre capital 3a compense les rentes professionnelles insuffisantes. Consultez les Chiffres LPP 2026 – seuils, taux et rentes Officiel – 3ème Pilier pour mesurer cet impact.

Anticiper cette baisse est une nécessité absolue. Plus vous commencez tôt, plus la compensation de vos rentes futures sera efficace et indolore.

Intégration du 3ème pilier dans une stratégie FIRE

La réduction drastique des frais est le moteur de votre indépendance financière. Le mouvement FIRE prône une optimisation fiscale maximale. Le 3ème pilier constitue le socle central de cette stratégie patrimoniale.

La capitalisation précoce génère une croissance solide de vos avoirs. Les intérêts composés sur les dividendes réinvestis font des miracles sur le long terme. C’est la clé pour quitter le travail plus tôt.

Réinvestissez systématiquement vos gains. C’est le secret de la croissance exponentielle.

Importance du bilan patrimonial pour une retraite sereine

Prenez rendez-vous pour optimiser votre situation réelle. Un conseiller expert détecte les doublons d’assurance inutiles. Cette analyse libère immédiatement du budget pour des placements nettement plus performants.

Coordonner vos différents piliers exige une haute expertise technique. Nous vous proposons un accompagnement personnalisé. Prenez rendez-vous avec nos conseillers « 3ème pilier » dès aujourd’hui pour agir.

Sécurisez enfin votre avenir financier. Un bilan complet représente le premier pas concret vers une sérénité totale.

Optimisez dès maintenant votre comparatif 3ème pilier 2026 pour sécuriser votre avenir. En maximisant vos cotisations et en exploitant les nouveaux rachats rétroactifs, vous transformez vos obligations fiscales en un capital performant. Agissez aujourd’hui pour bâtir une retraite sereine et sur mesure. Votre patrimoine mérite une expertise d’excellence.