Ce qu’il faut retenir : l’optimisation de votre assurance vie en 2026 repose sur une stratégie d’allocation active entre fonds euros sécurisés et unités de compte dynamiques. Maîtrisez la fiscalité via les abattements annuels de 9 200 € pour les couples et anticipez votre transmission avant 70 ans pour bénéficier d’une exonération de 152 500 € par bénéficiaire, garantissant ainsi la pérennité de votre patrimoine.

Le cadre fiscal de l’assurance vie demeure stable pour 2026, confirmant l’attractivité de ce placement pour votre patrimoine. Pourtant, une allocation mal maîtrisée ou une clause bénéficiaire standardisée peuvent lourdement grever la performance nette de vos investissements sur le long terme.

Cet article décortique les leviers d’arbitrage stratégique et de gestion fiscale pour vous aider à optimiser durablement votre capital.

- Valorisation de l’assurance vie par l’arbitrage et la sélection des supports

- Maîtrise de la fiscalité des rachats pour la pérennité du capital

- Planification successorale et transmission du patrimoine

- Efficience des frais et accompagnement par le 3ème pilier

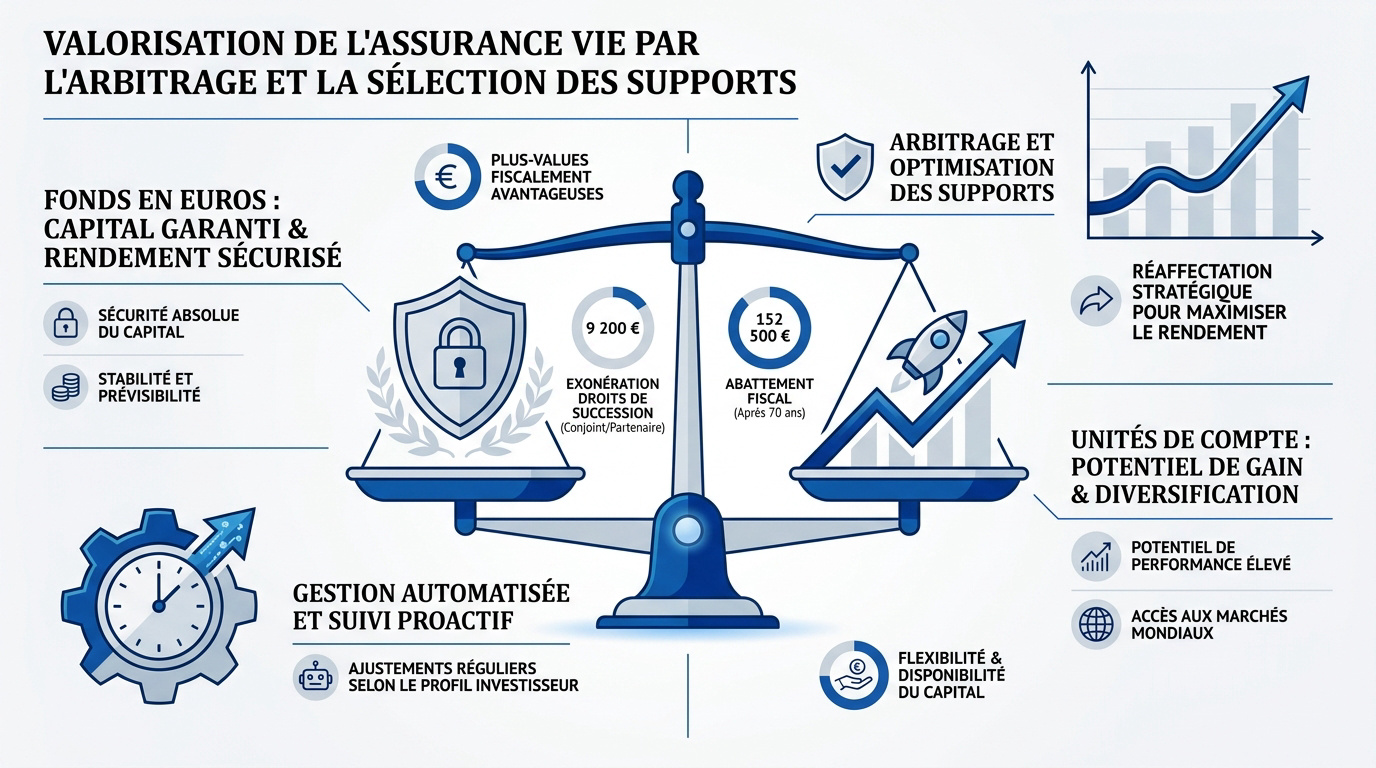

Valorisation de l’assurance vie par l’arbitrage et la sélection des supports

L’optimisation de l’assurance vie en 2026 repose sur un abattement fiscal de 9 200 € après huit ans et une exonération successorale de 152 500 € par bénéficiaire. La performance nette s’appuie sur un arbitrage rigoureux entre fonds euros sécurisés et unités de compte dynamiques.

L’optimisation de l’assurance vie repose sur un arbitrage stratégique entre fonds euros et unités de compte, une gestion fiscale des rachats et une planification successorale anticipée, avec un cadre fiscal stable confirmé pour 2026.

Équilibre entre fonds en euros et unités de compte

Le fonds en euros constitue le socle protecteur de votre patrimoine grâce à son capital garanti. À l’inverse, les unités de compte cherchent la croissance sur les marchés financiers. Cette complémentarité assure un rendement pérenne.

Il convient d’ajuster votre stratégie d’allocation selon votre horizon de placement. Votre profil de risque détermine la part accordée aux supports volatils. Une répartition équilibrée réduit l’exposition aux fluctuations imprévues.

L’équilibre de votre portefeuille doit évoluer avec votre âge. Pour affiner votre structure, consultez nos conseils sur l’https://3-eme-pilier.ch/assurance-vie/. Une sécurisation du capital est recommandée à l’approche de la retraite.

Automatisation de la gestion avec les options d’arbitrage

Les mécanismes de stop-loss et de sécurisation des plus-values sont indispensables. Ces options automatisent la protection de vos gains. Elles évitent une surveillance manuelle constante de vos lignes d’investissement.

Les versements programmés permettent de lisser efficacement les points d’entrée. Cette technique réduit l’impact de la volatilité financière. C’est la méthode idéale pour investir sereinement sur le long terme.

- Stop-loss pour limiter les pertes.

- Sécurisation des gains vers le fonds euros.

- Versements mensuels pour lisser le prix d’achat.

Pour naviguer dans ce cadre fiscal stable, un bilan patrimonial s’impose. Prenez rendez-vous avec un de nos conseillers « 3 ème pilier » pour optimiser votre prévoyance, votre fiscalité ou votre retraite.

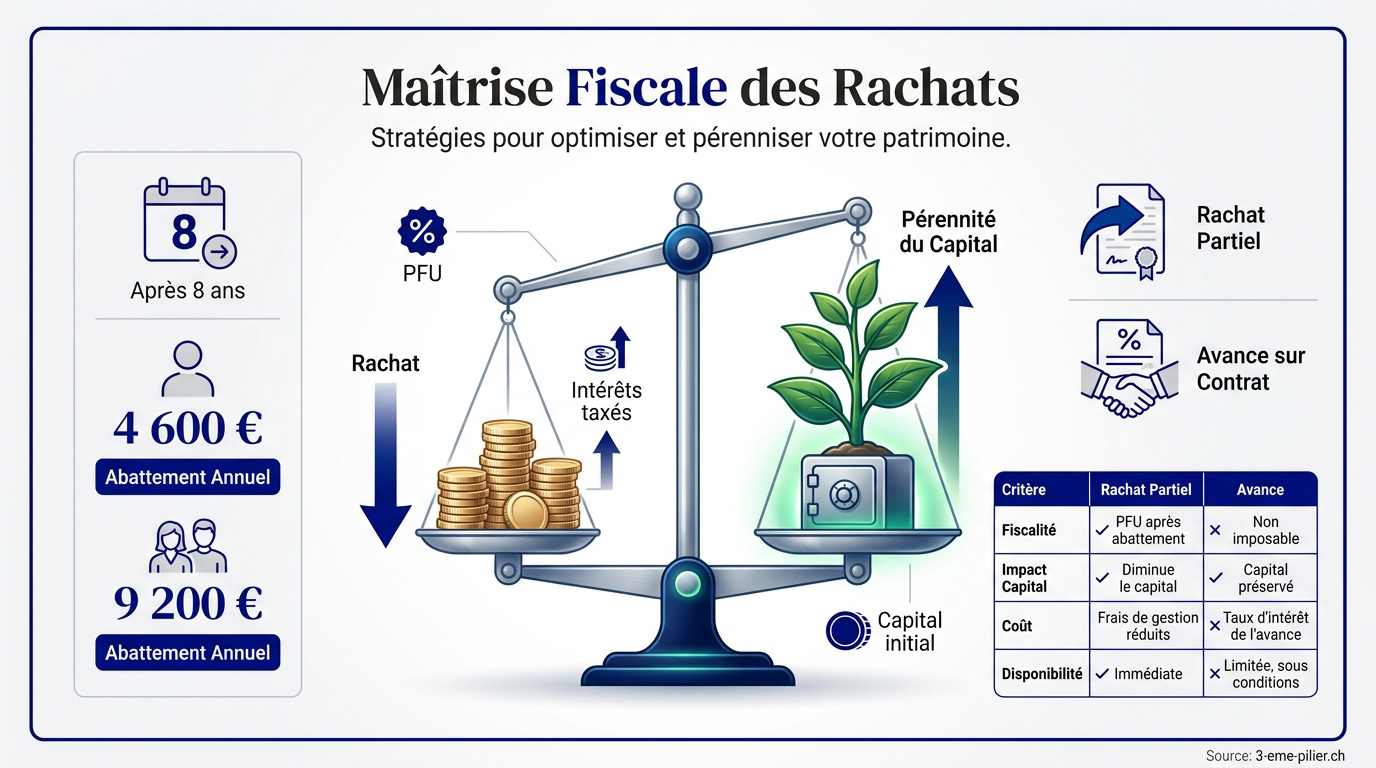

Maîtrise de la fiscalité des rachats pour la pérennité du capital

La performance brute est une chose, mais la gestion des retraits détermine ce qui reste réellement dans votre poche.

Utilisation des abattements annuels après huit ans

Après huit ans, l’abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple s’applique sur les gains. Ce mécanisme réduit drastiquement l’imposition lors d’un rachat.

Au-delà de ces seuils, le Prélèvement Forfaitaire Unique s’applique selon la date des versements. Maîtriser son impôt en France devient alors essentiel pour protéger la rentabilité globale du contrat.

Seuls les intérêts sont taxés, jamais le capital initial. Fractionner ses retraits permet ainsi de percevoir des revenus quasi défiscalisés chaque année tout en préservant son épargne.

Avance sur contrat ou rachat partiel pour la liquidité

L’avance est un prêt de l’assureur qui évite de rompre la capitalisation. Contrairement au rachat partiel, elle constitue une solution de trésorerie temporaire sans déclencher de fiscalité immédiate.

Le capital reste investi et continue de produire des intérêts sur sa totalité. Le coût de l’avance, souvent modéré, est généralement indexé sur le rendement du fonds euros.

| Critère | Rachat partiel | Avance |

|---|---|---|

| Fiscalité | Gains imposés | Exonération |

| Capital | Diminué | Intact |

| Coût | Nul | Intérêts |

| Usage | Définitif | Temporaire |

Prenez rendez-vous avec un conseiller du 3ème pilier pour un bilan patrimonial complet. Nous optimiserons ensemble votre fiscalité, votre prévoyance et votre stratégie de retraite.

Planification successorale et transmission du patrimoine

Au-delà de votre propre confort financier, l’assurance vie reste l’outil de transmission le plus puissant du droit français.

Impact de l’âge des versements sur l’exonération des droits

Distinguer les primes versées avant et après 70 ans est primordial. Avant cet âge, l’abattement atteint 152 500 € par bénéficiaire. C’est un levier majeur pour transmettre hors succession.

Après 70 ans, l’abattement global tombe à 30 500 €. Pourtant, les intérêts produits sur ces versements restent totalement exonérés. Cet avantage fiscal demeure une opportunité de croissance nette.

Pour maîtriser votre transmission, anticipez vos versements. Verser avant cet anniversaire fatidique maximise la protection de vos proches. Prenez rendez-vous pour un bilan de prévoyance complet.

Personnalisation et démembrement de la clause bénéficiaire

Le démembrement de clause offre une flexibilité stratégique. Cela permet de protéger le conjoint via l’usufruit. Simultanément, vous gratifiez vos enfants qui reçoivent la nue-propriété du capital.

Privilégiez une rédaction personnalisée pour votre contrat. Évitez les clauses standards trop vagues ou inadaptées. L’appui d’un notaire garantit que vos volontés seront respectées sans contestation possible.

Voici les points clés pour sécuriser votre succession :

- Démembrement pour protéger deux générations

- Désignation précise des bénéficiaires

- Mise à jour régulière selon la situation familiale

Efficience des frais et accompagnement par le 3ème pilier

Pour que ces stratégies fonctionnent, vous devez traquer les frais qui grignotent silencieusement votre capital sur la durée.

Analyse des frais d’entrée et d’arbitrage

Les frais de gestion impactent lourdement votre rendement. Un écart entre 0,5% et 1% peut coûter des dizaines de milliers d’euros. Surveillez attentivement les frais d’arbitrage lors de vos mouvements. L’optimisation de l’assurance vie repose sur un arbitrage stratégique entre fonds euros et unités de compte, une gestion fiscale des rachats et une planification successorale anticipée, avec un cadre fiscal stable confirmé pour 2026.

Utilisez le transfert via la Loi Pacte. Cette option permet de migrer vers un contrat moderne chez le même assureur. Vous conservez ainsi l’antériorité fiscale tout en réduisant vos coûts de gestion annuels.

Gestion pilotée ou libre selon le profil

La gestion pilotée s’adresse aux épargnants manquant de temps. Des experts mandatés ajustent votre allocation d’actifs contre une commission spécifique. C’est une solution sécurisante pour déléguer le suivi des marchés financiers et éviter les erreurs de jugement.

Les profils avertis préféreront la gestion libre pour un contrôle total. Elle permet d’intégrer des supports à bas coûts comme les ETF. Vous optimisez ainsi la performance brute en minimisant les frais internes des supports.

Audit patrimonial et bilan avec le 3ème pilier

Réaliser un bilan patrimonial complet est une étape indispensable. Nos conseillers chez « 3ème pilier » auditent vos contrats actuels. Nous vérifions la cohérence de vos placements avec vos objectifs réels de vie et votre horizon d’investissement.

Un suivi annuel rigoureux permet d’ajuster votre stratégie aux évolutions législatives. Le cadre fiscal reste attractif pour 2026, mais nécessite une expertise pointue. Prenez rendez-vous pour une optimisation 3ème pilier personnalisée et performante.

Optimisez votre patrimoine grâce à l’arbitrage stratégique, une fiscalité des rachats maîtrisée et une transmission anticipée. Profitez dès maintenant d’un cadre fiscal stable pour 2026 afin de sécuriser vos gains. Réalisez votre bilan avec nos experts pour garantir la pérennité de votre capital et bâtir un avenir serein.